Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A conta "ICMS a Recuperar"

- A.

é uma conta retificadora do Ativo Circulante.

- B.

será classificada no Balanço Patrimonial como Passivo Circulante.

- C.

é uma conta diferencial.

- D.

indica um crédito da empresa perante o Estado e apresenta saldo devedor.

- E.

obrigatoriamente será encerrada no final do exercício.

Uma companhia contratou, em 01.09.2005, um seguro contra incêndio para sua fábrica, com prazo de três anos e vigência imediata, tendo pago, pela respectiva apólice, a importância de R$ 115.200,00. Em 31.12.2005, deverá constar no grupo do Ativo Circulante, do Balanço Patrimonial da companhia, como despesa do exercício seguinte, a importância correspondente a, em R$:

- A. 38.400,00

- B. 32.000,00

- C. 25.600,00

- D. 19.200,00

- E. 12.800,00

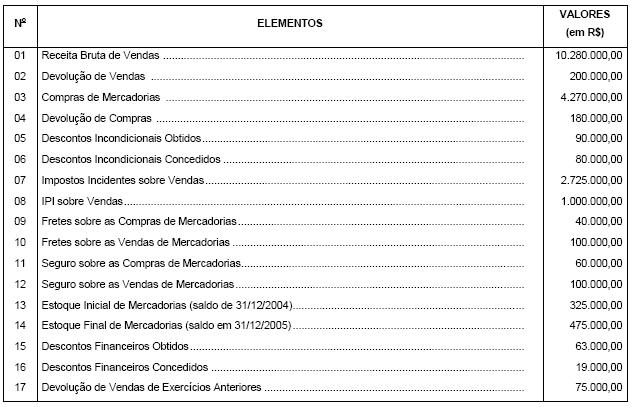

Instruções: Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de números 7 e 8.

Os valores da receita operacional bruta (vendas brutas) e da receita operacional líquida (vendas líquidas) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

- A. 11.280.000,00 e 7.275.000,00

- B. 10.280.000,00 e 7.275.000,00

- C. 10.186.000,00 e 7.056.000,00

- D. 10.061.000,00 e 7.000.000,00

- E. 9.986.000,00 e 6.981.000,00

O Banco BXY adquiriu em 30/10/2005 um BBC (Bônus do Banco Central) tendo a expectativa de negociá-lo no mercado. De acordo com a Circular 3068 (Banco Centralnov/ 2001), no balanço do encerramento de 31/12/2005, se o banco ainda mantiver esse título na sua carteira, ele deverá avaliá-lo pelo seguinte critério:

- A. ajustado pelo valor de mercado, computando-se a valorização ou a desvalorização em contrapartida à adequada conta de receita ou despesa.

- B. pelo respectivo custo de aquisição, acrescido dos rendimentos auferidos, os quais devem impactar a receita do período.

- C. ajustado pela diferença entre o valor do principal corrigido pelo DI e este valor corrigido pelo IPCA, ou seja, pela correção do juro real.

- D. pelo respectivos custos de aquisição, acrescido dos rendimentos auferidos, os quais devem impactar a despesa do período.

- E. pelo valor ajustado pela correção monetária do período.

A circular 3068 do BACEN permitiu que os títulos mantidos para negociação ou disponíveis para venda sejam ajustados a valor do mercado, computando-se tanto a valorização como a desvalorização. Sobre os princípios contábeis, é correto afirmar:

- A. Esse procedimento está de acordo com o conservadorismo, pois nesse caso a empresa estará sempre efetuando uma provisão para ajuste ao valor de mercado.

- B. Esse procedimento fere o princípio de conservadorismo quando o valor do mercado é inferior ao custo e deve-se reduzir o valor do título para o valor de mercado, pois o ativo deve ser avaliado pelo maior valor de realização.

- C. Esse procedimento está de acordo com o princípio do conservadorismo, pois sempre reduzirá o resultado da empresa no período da atualização.

- D. Esse procedimento não tem relação com o princípio de conservadorismo, pois esse princípio se refere à avaliação dos passivos pelo maior valor de exigibilidade.

- E. Esse procedimento fere o princípio de conservadorismo quando o valor do mercado supera o custo e deve-se aumentar o valor de um título para valor de mercado, pois o ativo deve ser avaliado pelo menor valor entre o custo e o valor de mercado.

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos Superiores de administração e Gerência (ESAG) - 2006

No BP – Balanço Patrimonial e no Ativo Permanente tem-se um sub-grupamento no qual devem ser registradas as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social, inclusive os juros pagos ou creditados aos acionistas no período que anteceder o início das operações sociais.

Assinale a alternativa que contém a denominação do subgrupo no qual devem ser incluídas as despesas acima descritas.

- A.

Diferido.

- B.

Investimentos.

- C.

Débitos Recuperáveis.

- D.

Imobilizado.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Getúlio Vargas (FGV) - 2006

Dentre as diversas demonstrações contábeis que podem ser elaboradas no final do exercício social pelas sociedades e empresas em geral, a que deve indicar o valor do dividendo por ação do capital social é:

- A.

Balanço Patrimonial.

- B.

Demonstração do Fluxo de Caixa.

- C.

Demonstração do Resultado do Exercício.

- D.

Demonstração de Lucros ou Prejuízos Acumulados.

- E.

Demonstração das Aplicações e Origens de Recursos.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca do registro das operações típicas de empresas comerciais, julgue os itens subseqüentes.

O registro da devolução de vendas, que foram recebidas a vista e vendidas no período, proporcionará um débito na demonstração do resultado do exercício e um crédito no disponível. Ao receber a mercadoria devolvida, a empresa deverá registrar o acréscimo ao estoque de mercadorias, caso a mercadoria esteja em condições normais, bem como a redução do custo da mercadoria vendida, independentemente de o controle de estoques ser periódico ou permanente.

- C. Certo

- E. Errado

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

O quociente de liquidez corrente pode estar artificialmente elevado, em virtude de

- A.

inclusão, no ativo realizável a longo prazo, de empréstimos a sócios, diretores e empregados.

- B.

não-efetivação de baixa de créditos considerados incobráveis.

- C.

os valores de duplicatas a receber estarem registrados a valor presente.

- D.

os estoques, em razão das quedas sucessivas de preços, estarem sendo custeados pelo método PEPS.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Desde a sua origem, a contabilidade detém o caráter informativo, ou seja, um de seus objetivos é o de informar a situação patrimonial, econômica e financeira das entidades. Nesse sentido, a técnica de consolidação de balanços provê aos usuários da informação contábil uma visão global das entidades controladoras ou de grupos econômicos. Considerando a lei das S.A. e as normas da Comissão de Valores Mobiliários (CVM) sobre a consolidação das demonstrações contábeis, julgue os itens a seguir.

O grupamento destacado no balanço denominado de resultado de exercícios futuros deve conter os ganhos não-realizados inerentes ao valor da participação que exceder do custo de aquisição, até que fique comprovada a existência de ganho efetivo.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc