Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

De acordo com o previsto na Lei 6.404/76, no patrimônio líquido, a entidade deve apresentar o capital pelo seu valor realizado. Para isso, o capital realizado deve ser evidenciado da seguinte forma:

- A.

Capital a integralizar (saldo credor) menos o capital autorizado (saldo devedor).

- B.

Capital integralizado (saldo credor) menos o capital subscrito (saldo devedor).

- C.

Capital subscrito (saldo credor) menos o capital autorizado (saldo devedor).

- D.

Capital autorizado (saldo credor) menos o capital social (saldo devedor).

- E.

Capital social (saldo credor) menos o capital a integralizar (saldo devedor).

De acordo com a Resolução CFC Nº 750, de 29.12.1993, os Princípios Fundamentais de Contabilidade são os seguintes:

- A.

Da Entidade, da Continuidade, da Relevância, do Registro pelo Valor Original, da Correção Monetária, da Competência e da Prudência.

- B.

Da Entidade, da Continuidade, da Relevância, do Custo como Base de Valor, da Atualização Monetária, da Prudência e da Competência.

- C.

Da Entidade, da Relevância, da Competência, da Atualização Monetária, da Prudência, da Consistência e da Continuidade.

- D.

Da Entidade, da Uniformidade, da Oportunidade, da Continuidade, da Competência, da Atualização Monetária e da Prudência.

- E.

Da Entidade, da Continuidade, da Oportunidade, do Registro pelo Valor Original, da Atualização Monetária, da Competência e da Prudência.

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A Contabilidade, que estuda os fenômenos ocorridos com o patrimônio ou riqueza aziendal, é fundamental para avaliar o despenho das organizações econômicas. Considerando os princípios básicos dessa ciência, julgue os itens que se seguem.

De acordo com o princípio da competência dos exercícios, adiantamentos recebidos pelas vendas de bens que serão posteriormente produzido são tratados, contabilmente, como receita e registrados no ativo da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Universa (FUNIVERSA) - 2006

Com base nos saldos das rubricas apresentadas a seguir, responda as questões de 14 a 25.

Nota: Identifique, dentre as fórmulas abaixo, a que corresponde a cada uma das questões anteriores:

- A. R$ 85.210,00.

- B. R$ 55.500,00.

- C. R$ 29.710,00.

- D. R$ 39.880,00.

- E. R$ 10.170,00.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Fundação Carlos Chagas (FCC) - 2006

É fato contábil que consta da Demonstração das Mutações do Patrimônio Líquido:

- A. Recebimento de dividendos de investimentos avaliados pelo método da equivalência patrimonial.

- B. Aumento de capital com incorporação de reservas.

- C. Recebimento de juros sobre o capital próprio.

- D. Aquisição de imobilizado financiado a longo prazo.

- E. Pagamento do imposto de renda e da contribuição social sobre o lucro.

O Princípio da Oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram. O posicionamento para as provisões deverão observar o seguinte:

- A.

Desde que tecnicamente estimável, o registro das variações patrimoniais deve ser feito mesmo na hipótese de somente existir razoável certeza de sua ocorrência.

- B.

Só podem ser registradas considerando apenas os elementos quantitativos e físicos quando houver absoluta certeza de sua ocorrência.

- C.

O registro de provisões oriundas de estimativas são facultativas até o momento de sua ocorrência ou quando houver certeza de perda para a entidade.

- D.

Mesmo que precisamente estimável, o registro das variações patrimoniais não deve ser feito por não existir razoável certeza de sua ocorrência.

- E.

As provisões com razoável certeza de sua ocorrência somente serão registradas quando houver certeza de perda para a entidade.

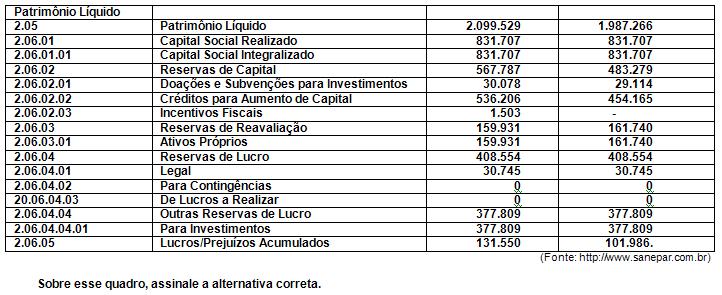

Observe o quadro abaixo.

- A.

O patrimônio líquido representa os valores dos direitos dos acionistas na organização, composto fundamentalmente pelo capital social, pelas reservas, ações em tesouraria e lucros ou prejuízos acumulados.

- B.

A conta de lucros ou prejuízos acumulados representa as receitas deduzidas das despesas acumuladas durante o período contábil.

- C.

É classificado como reservas de capital apenas o prêmio recebido na emissão de debêntures.

- D.

As reservas de reavaliação são constituídas pela apropriação de lucros da companhia.

- E.

O capital social integralizado aumenta com o débito e diminui com o crédito de valores.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Universa (FUNIVERSA) - 2006

Com base nos saldos das rubricas apresentadas a seguir, responda as questões de 14 a 25.

Com base na Demonstração das Origens e Aplicações de Recursos, assinale o Aumento do Capital Circulante Líquido.

- A. R$ 85.210,00.

- B. R$ 55.500,00.

- C. R$ 29.710,00.

- D. R$ 39.880,00.

- E. R$ 10.170,00.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Analise cuidadosamente o rol de relatórios elaborados pela Contabilidade.

I - Balanço Patrimonial

II - Demonstração das Mutações do Patrimônio Líquido

III - Demonstração de Lucros e Prejuízos Acumulados

IV - Demonstração de Origens e Aplicações de Recursos

V - Demonstração do Fluxo de Caixa

VI - Demonstração do Resultado do Exercício

VII - Demonstração do Valor Agregado

Os relatórios contábeis exigidos pela Lei das Sociedades por Ações (Lei nº 6.404/76, com nova redação dada pela Lei nº 10.303/01) para as Sociedades por Ações são, apenas:

- A. I, II, III e IV

- B. I, II, IV e VI

- C. I, III, IV e VI

- D. I, III, IV e VII

- E. I, IV, VI e VII

Observe o quadro abaixo.

- A.

O patrimônio líquido representa os valores dos direitos dos acionistas na organização, composto fundamentalmente pelo capital social, pelas reservas, ações em tesouraria e lucros ou prejuízos acumulados.

- B.

A conta de lucros ou prejuízos acumulados representa as receitas deduzidas das despesas acumuladas durante o período contábil.

- C.

É classificado como reservas de capital apenas o prêmio recebido na emissão de debêntures.

- D.

As reservas de reavaliação são constituídas pela apropriação de lucros da companhia.

- E.

O capital social integralizado aumenta com o débito e diminui com o crédito de valores.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc