Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

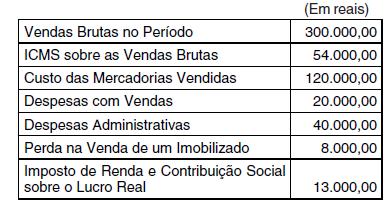

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Dados parciais referentes ao exercício social de 2004, extraídos dos registros contábeis da Empresa Moscatel Ltda., são apresentados abaixo.

Considerando exclusivamente as informações coletadas, o resultado operacional desta Empresa, no exercício social de 2004, em reais, foi:

- A.

45.000,00

- B.

58.000,00

- C.

66.000,00

- D.

106.000,00

- E.

246.000,00

Contabilidade Privada - Lançamentos - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Uma despesa do exercício seguinte paga antecipadamente no dia 20 de fevereiro de 2006, deverá ser contabilmente registrada da seguinte forma:

- A.

Débito-Ativo Circulante-Despesas do Exercício seguinte Crédito-Ativo Circulante-Disponível em Conta Bancária.

- B.

Débito-Ativo Realizável a Longo Prazo-Despesas do Exercício seguinte Crédito-Ativo Circulante-Disponível em Conta Bancária.

- C.

Débito-Ativo Realizável a Longo Prazo-Despesas do Exercício seguinte Crédito-Ativo Circulante-Caixa.

- D.

Débito-Ativo Realizável a Longo Prazo-Despesas do Exercício seguinte Crédito-Ativo Circulante-Despesas do Exercício seguinte.

- E.

Débito-Ativo Circulante-Caixa Crédito-Ativo Realizável a Longo Prazo-Despesas do Exercício seguinte.

Na análise econômico-financeira, entre os cuidados essenciais na classificação contábil, destaca-se a distinção entre ativos operacionais e não-operacionais. Os ativos genuinamente operacionais incluem

- A. imóveis alugados a terceiros.

- B. marcas e patentes.

- C. debêntures de companhias brasileiras.

- D. prédios em construção.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Entende-se por Demonstração do Resultado do Exercício, o resumo:

- A.

que apresenta, de forma indutiva, receitas e despesas.

- B.

ordenado das receitas e despesas, normalmente num período de 12 meses.

- C.

dedutivo das contas patrimoniais e de resultado.

- D.

de receitas e despesas, obrigatório para empresas não financeiras, a cada seis meses.

- E.

das receitas e despesas, feito obrigatoriamente de acordo com o ano civil.

Contabilidade Privada - Lançamentos - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

O registro contábil, em 31/12/X1, do valor correspondente à depreciação mensal de um bem do imobilizado adquirido em 30/06/X1 por $ 20.000, cujo prazo de vida útil é de 5 anos, será assim efetuado:

- A.

Débito-Despesa de depreciação - $ 333,33 Crédito-Depreciação acumulada - $ 333,33.

- B.

Débito-Despesa de depreciação - $ 2.000 Crédito-Depreciação acumulada - $ 2.000.

- C.

Débito-Depreciação acumulada - $ 4.000 Crédito-Despesa de depreciação - $ 4.000.

- D.

Débito-Despesa de depreciação - $ 4.000 Crédito-Depreciação acumulada - $ 4.000.

- E.

Débito-Depreciação acumulada - $ 2.000 Crédito-Despesa de depreciação - $ 2.000.

Duas duplicatas foram descontadas a uma mesma taxa mensal, com desconto comercial simples. A primeira, de valor nominal igual a R$ 20.000,00, foi descontada 2 meses antes de seu vencimento, apresentando um valor atual de R$ 18.500,00. A segunda, de valor nominal igual a R$ 30.000,00, descontada 3 meses antes de seu vencimento, tem valor atual de

- a.

R$ 24.125,00

- b.

R$ 26.625,00

- c.

R$ 27.075,00

- d.

R$ 27.750,00

- e.

R$ 28.500,00

Contabilidade Privada - Princípios de Contabilidade - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Nos termos de Resolução do Conselho Federal de Contabilidade, que trata dos Princípios Fundamentais de Contabilidade (PFC), assinale a alternativa que indica o PFC correspondente à seguinte afirmação: "a sua observância é indispensável à correta aplicação do Princípio de Competência, por efeito de se relacionar diretamente à quantificação dos componentes patrimoniais e à formação do resultado, e de constituir dado importante para aferir a capacidade futura de geração do resultado".

- A.

Competência.

- B.

Registro pelo Valor Original.

- C.

Atualização Monetária.

- D.

Continuidade.

- E.

Entidade.

A base de cálculo da contribuição social sobre o lucro líquido não inclui

- A.

o rendimento obtido nas aplicações financeiras de renda variável.

- B.

o ganho de capital na venda de bens do ativo permanente.

- C.

as receitas financeiras decorrentes das variações cambiais.

- D.

a receita de aluguel de imóvel, de empresa cuja natureza seja comercial.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Fundação Getúlio Vargas (FGV) - 2006

De acordo com a Demonstração das Mutações do Patrimônio Líquido (DMPL), analise as afirmativas a seguir:

I. O aumento do capital social, ainda não integralizado, aumenta o saldo total do Patrimônio Líquido.

II. A realização da reserva de reavaliação aumenta o saldo total do Patrimônio Líquido.

III. A distribuição de dividendos, mesmo que ainda não pagos, reduz o saldo total do Patrimônio Líquido.

Assinale:

- A. se somente a afirmativa I estiver correta.

- B. se somente a afirmativa II estiver correta.

- C. se somente a afirmativa III estiver correta.

- D.

se somente as afirmativas I e III estiverem corretas.

- E. se todas as afirmativas estiverem corretas.

A empresa Almondegarst S/A resolveu antecipar o pagamento de uma dívida de R$ 5.000,00, ainda não vencida, para aproveitar o desconto de 10% oferecido pelo fornecedor. Ao contabilizar o pagamento efetuado, o Contador deverá realizar o seguinte lançamento:

- a.

Bancos conta Movimento a Diversos a Fornecedores 5.000,00 a Descontos Obtidos 500,00 5.500,00.

- b.

Diversos a Bancos conta Movimento Fornecedores 5.000,00 Descontos Obtidos 500,00 5.500,00.

- c.

Fornecedores a Diversos a Bancos conta Movimento 5.000,00 a Descontos Obtidos 500,00 5.500,00.

- d.

Fornecedores a Diversos a Bancos conta Movimento 4.500,00 a Descontos Obtidos 500,00 5.000,00.

- e.

Bancos conta Movimento a Diversos a Fornecedores 4.500,00 a Descontos Obtidos 500,00 5.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc