Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Identifique a alternativa que contempla uma Reserva cuja constituição independe do resultado do exercício.

- A.

Reserva de Lucros a Realizar.

- B.

Reservas Estatutárias.

- C.

Reserva de Reavaliação.

- D.

Reserva Legal.

- E.

Reserva de Retenção de Lucros.

O ativo permanente compreende os subgrupos do Ativo Imobilizado, Investimentos e Ativo Diferido. Quanto ao ativo diferido, é correto afirmar:

- A.

O ativo diferido compreende as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social.

- B.

O ativo diferido se aplica a gastos com novos projetos, desde de que encerrados em um único exercício social

- C.

O ativo diferido se refere ao conjunto de despesas do exercício pagas antecipadamente.

- D.

Questiona-se a utilização do ativo diferido por sobrecarregar o exercício social no qual ocorre o pagamento da despesa diferida.

- E.

Estão incluídas no ativo diferido as contas referentes a gastos pré-operacionais, aquisição de softwares, e aquisição de máquinas e equipamentos

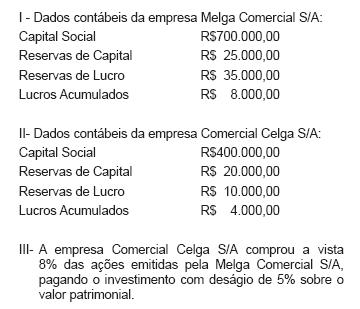

Consideremos os seguintes dados para fins de análise e possível compreensão do relacionamento entre as empresas Melga e Celga.

Com base nas informações supra-alinhadas e de acordo com a legislação pertinente, pode-se dizer, neste caso, que

- A. o investimento não é relevante porque seu valor não chega a 10% do patrimônio líquido da investida.

- B. o investimento é uma coligação acionária porque seu valor é maior que 10% do patrimônio líquido da investidora.

- C. o investimento deve ser avaliado pelo método da equivalência patrimonial.

- D. com esse investimento, o patrimônio da investidora aumentará em R$ 61.440,00.

- E. o valor de aquisição do investimento foi R$ 58.368,00.

Contabilidade Privada - Contas - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Observe os itens que são demonstrados no Balanço Patrimonial e os classifique com V para Verdadeiro e F para Falso.

- A.

V, F, F, V, V, F, V, F, V, V.

- B.

V, F, V, V, F, F, V, F, V, V.

- C.

V, V, F, F, V, F, F, F, V, V.

- D.

F, F, V, V, V, F, V, F, V, F.

- E.

F, V, V, F, F, V, F, V, V, V.

A empresa Orizonina Metais S/A elaborou seu balanço com os seguintes dados contábeis, referentes ao exercício de 2005, cujos valores são aqui apresentados ao lado dos saldos anteriores:

- A. a liquidez geral da empresa demonstra capacidade de pagamento de 71% das dívidas já assumidas.

- B. a liquidez corrente não alcança a cobertura de metade das dívidas de curto prazo.

- C. a rentabilidade líquida alcançada no período foi, exatamente, um terço da rentabilidade bruta.

- D. o capital de giro líquido, em 31 de dezembro, é positivo em 29% das obrigações a pagar, no exercício seguinte ao balanço.

- E. o grau de imobilização do capital alcança 70% do patrimônio bruto.

O Banco BHK registra a contrapartida das contas de provisão em contas de

- A. Reservas.

- B. Ativo.

- C. Receita.

- D. Passivo.

- E. Despesa.

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

A partir da ligação intrínseca existente entre os Princípios Fundamentais de Contabilidade, pode-se dizer que:

- A.

a observância do princípio da OPORTUNIDADE é indispensável à correta aplicação do princípio da ENTIDADE, haja vista que a soma do patrimônio de diferentes entidades, através da consolidação de balanços, resulta em nova entidade;

- B.

os princípios da ATUALIZAÇÃO MONETÁRIA e do REGISTRO PELO VALOR ORIGINAL são incompatíveis entre si, haja vista que a atualização de determinado registro consiste em nova avaliação do mesmo;

- C.

o princípio da OPORTUNIDADE refere-se à integridade do registro do patrimônio, o qual pertence à ENTIDADE, não havendo distinção se pertencente aos sócios ou à sociedade;

- D.

o princípio da PRUDÊNCIA reconhece o patrimônio como objeto da contabilidade, a qual deve primar pelo registro das receitas e despesas conforme a CONTINUIDADE das mutações ocorridas;

- E.

a observância ao princípio da CONTINUIDADE é indispensável à correta aplicação do princípio da COMPETÊNCIA, constituindo em dado importante para aferir a capacidade futura de geração de resultados.

A Companhia Magnólia S/A, que opera no ramo de equipamentos gigantes, tem um ciclo operacional da atividade principal de 18 meses. No encerramento do exercício social, em 31 dez. 2004, esta Cia. apresentou as seguintes informações parciais, extraídas do Razão Geral:

Considerando somente as informações acima e as disposições da Lei das Sociedades por Ações, o Ativo Realizável a Longo Prazo da Companhia Magnólia, em 31 dez. 2004, em reais, é:

- A. 52.550,00

- B. 39.300,00

- C. 37.550,00

- D. 4.300,00

- E. 2.550,00

No momento em que um banco capta recursos via depósito a prazo, os grupos de contas dos seus demonstrativos financeiros terão os seguintes impactos:

- A. aumento da Receita e diminuição de Despesas, porém o resultado é negativo.

- B. aumento do Ativo e aumento do Patrimônio Líquido.

- C. diminuição do Passivo e diminuição do Ativo.

- D. aumento do Ativo e aumento do Passivo.

- E. diminuição do Passivo e aumento do Patrimônio Líquido.

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Pedro tomou R$ 20.000,00 de empréstimo à taxa de juros simples de 5% ao mês. Depois de algum tempo, Pedro conseguiu um novo empréstimo, no valor de R$ 40.000,00, à taxa de juros simples de 4% ao mês. Tomado esse novo empréstimo, Pedro quitou imediatamente o primeiro empréstimo, pagando o principal e os juros devidos. Decorridos 27 meses da data da tomada do primeiro empréstimo, Pedro quitou o segundo empréstimo, pagando também o principal e os juros devidos. De juros, entre os dois empréstimos tomados, Pedro pagou um total de R$ 36.000,00. Com relação a essas operações financeiras, assinale a opção correta.

- A.

O primeiro empréstimo foi quitado em um prazo superior a 13 meses.

- B.

Do valor tomado no segundo empréstimo, quitados o principal e os juros correspondentes ao primeiro empréstimo, Pedro ficou ainda com uma quantia superior a R$ 10.000,00.

- C.

O valor total correspondente aos juros devidos pelo segundo empréstimo tomado foi superior a R$ 22.000,00.

- D.

O valor correspondente aos juros devidos pelo primeiro empréstimo tomado é igual a 45% do valor dos juros correspondentes ao segundo empréstimo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc