Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

O Patrimônio de uma empresa é constituído de: Máquinas, 600,00; Nota Promissória de sua emissão, 500,00; Duplicatas de seu aceite, 1.500,00; Fornecedores, 400,00; Estoques, 3.000,00; Bancos, 200,00; Caixa, 100,00. Sabendo-se que o lucro corresponde a 20% do capital de terceiros, identifique, dentre as alternativas abaixo, a que apresenta o valor do Capital Social dessa empresa.

- A.

1.500,00.

- B.

3.900,00

- C.

1.020,00.

- D.

480,00.

- E.

2.400,00.

De acordo com a Demonstração dos Fluxos de Caixa (DFC) pelo método indireto, analise as afirmativas a seguir, a respeito da apuração do Fluxo de Caixa da Atividade Operacional:

I. É necessário somar ao Lucro Líquido do período o saldo da conta "Depreciação Acumulada" (conta retificadora do Imobilizado).

II. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Estoques de Mercadorias".

III. É necessário somar ao lucro ajustado do período o aumento do saldo da conta "Fornecedores a Pagar".

Assinale:

- A.

se somente a afirmativa I estiver correta.

- B.

se somente a afirmativa II estiver correta.

- C.

se somente a afirmativa III estiver correta.

- D.

se somente as afirmativas I e III estiverem corretas.

- E.

se todas as afirmativas estiverem corretas.

Assinale a opção que corresponde a um débito numa conta de Ativo relativo a um crédito de igual valor numa conta de Passivo.

- A. Compra de mercadorias para revenda a prazo.

- B. Compra de mercadorias para revenda à vista.

- C. Pagamento de salários e ordenados anteriormente provisionados

- D. Desconto de duplicatas no banco, com pagamento de juros antecipados.

- E. Pagamento da despesa de energia elétrica do período, em cheque

Analise as afirmativas a seguir:

I. A provisão para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

II. A reserva para contingências corresponde a perdas já incorridas, mas ainda não desembolsadas.

III. Provisão para contingências e reservas para contingências são sinônimos.

Assinale:

- A. se nenhuma afirmativa estiver correta.

- B. se somente a afirmativa I estiver correta.

- C. se somente a afirmativa II estiver correta.

- D. se somente a afirmativa III estiver correta.

- E. se todas as afirmativas estiverem corretas.

No Brasil, a duração do exercício financeiro é

- A. semestral, com início em 1o de janeiro e término em 31 de junho.

- B. bimestral.

- C. anual, com início em 1o de janeiro e término em 31 de dezembro.

- D. anual, com início em 1o de Fevereiro e término em 31 de janeiro do exercício seguinte.

- E. quadrimestral.

O auditor, ao inspecionar a conta corrente que a companhia auditada mantinha junto ao Banco União S/A, verificou que o valor constante no extrato bancário e o saldo da respectiva conta no livro Razão eram divergentes. Aprofundando seu exame, constatou:

I. Dois cheques emitidos pela entidade, no valor total de R$ 2.500,00, não haviam sido descontados junto à instituição financeira.

II. O banco havia cobrado taxas e comissões sobre seus serviços no valor de R$ 980,00, fatos não contabilizados na entidade.

III. O banco devolveu uma duplicata descontada de emissão da companhia no valor de R$ 3.050,00, em virtude de não-pagamento, fato não contabilizado na entidade.

IV. O banco cobrou juros de R$ 2.020,00 sobre um empréstimo à companhia, ainda não-quitado, sendo que esta não o contabilizou desrespeitando, portanto, o princípio da competência.

Se o extrato bancário, antes da reconciliação, indicava um saldo credor de R$ 3.200,00, o saldo devedor da conta corrente no livro Razão, antes da reconciliação, correspondia, em reais, a

- A. 8.200,00

- B. 6.750,00

- C. 6.050,00

- D. 3.750,00

- E. 700,00

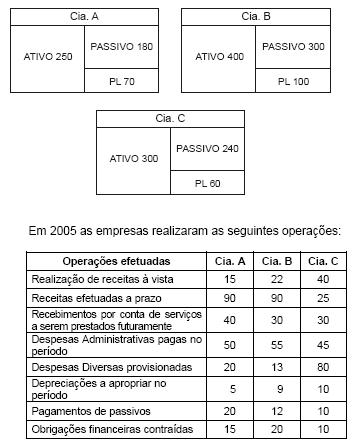

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Com base unicamente nos dados fornecidos, responda às questões de números 22 a 25.

As empresas A, B e C atuam no setor de serviços e, ao final do exercício de 2004, tinham uma situação patrimonial conforme os gráficos abaixo evidenciam:

Em relação à apuração do resultado do exercício de 2005, a Cia.

- A. C apurou um prejuízo.

- B. B foi a única empresa a ter lucro.

- C. C apurou lucro de 35.

- D. A teve resultado nulo.

- E. A obteve um prejuízo de 35.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com relação a aspectos tributários nos negócios e contabilidade empresariais, julgue os itens seguintes.

O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) deve ser excluído do valor das mercadorias adquiridas se for um imposto recuperável.

- C. Certo

- E. Errado

Determinada empresa mercantil vendeu mercadorias a prazo (por $ 100.000,00) para diversos clientes, durante o mês de julho/2006. Essas duplicatas vencem em janeiro/2007. Considerando que o departamento financeiro estima que a probabilidade de esses clientes não honrarem suas dívidas seja de 10%, determine o valor e a classificação da Provisão para Créditos de Liquidação Duvidosa (PCLD).

- A.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, como retificadora do Ativo Circulante.

- B.

Não se deve contabilizar a PCLD, porque 10% não são relevantes.

- C.

Não se deve contabilizar a PCLD, porque não é mais dedutível do Imposto de Renda.

- D.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, sendo $ 5.000,00 como retificadora do Ativo Circulante e $ 5.000,00 como retificadora do Realizável a Longo Prazo.

- E.

Deve-se contabilizar a PCLD no valor de $ 10.000,00, como retificadora do Realizável a Longo Prazo.

Em relação aos princípios básicos da contabilidade e da administração financeira, julgue os itens subseqüentes.

Na contabilidade por responsabilidade, uma das desvantagens associadas à divisionalização está no fato de não se poder explorar, suficientemente, as economias de escala, em razão da segmentação das operações.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc