Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O Banco BJK tem registrado no seu patrimônio líquido Reservas de Capital. É correto afirmar que essas reservas correspondem à

- A. formação de reserva para contingências.

- B. reavaliação de bens do ativo imobilizado.

- C. reserva estatutária, destinada a investimentos.

- D. diferença entre o preço da ação pago pelos subscritores e o seu valor nominal.

- E. reserva de lucros a realizar.

A Cia. Pantanal apresenta os seguintes dados:

Considerando apenas os dados apresentados e sabendo que no início de 2005 o valor do capital próprio (patrimônio líquido) era igual ao valor do capital de terceiros (passivos com encargos), o retorno sobre patrimônio líquido da Cia. Pantanal será:

- A.

4%

- B.

5%

- C.

10%

- D.

14%

- E.

18%

Em 31/12/2004, o valor do Ativo Circulante da Cia. Estrela do Alvorecer era o dobro de seu Passivo Circulante. Em 31/12/2005, na Demonstração de Origens e Aplicações de Recursos, as origens foram superiores às aplicações em R$ 110.000,00. Sabendo-se que o Capital Circulante Líquido da companhia em 31/12/2005 montava a R$ 370.000,00, o valor de seu Passivo Circulante em 31/12/2004 foi, em R$,

- A. 120.000,00

- B. 130.000,00

- C. 180.000,00

- D. 240.000,00

- E. 260.000,00

O Banco Múltiplo LSG realiza, dentre outras operações de crédito, arrendamento de veículos a terceiros, sob a modalidade de Leasing Financeiro. É correto afirmar que os bens objetos do arrendamento a terceiros deve ser contabilizado na Instituição Financeira

- A. no Ativo Realizável a Longo Prazo.

- B. no Ativo Imobilizado.

- C. no Ativo Circulante.

- D. no Ativo Circulante e no Realizável a Longo Prazo, de acordo com os prazos das parcelas que faltam receber.

- E. somente em notas explicativas, pois este bem pertence à arrendatária e, portanto, não pertence à arrendadora.

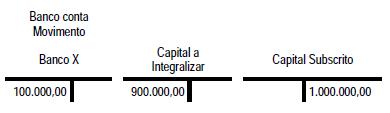

Na constituição de uma sociedade anônima foi feito o registro contábil da operação, em reais, representado pelos seguintes razonetes:

Os razonetes indicam a:

- A.

subscrição do Capital Social.

- B.

subscrição e integralização do Capital Social, em dinheiro.

- C.

integralização de parte do capital subscrito, após a constituição da sociedade.

- D.

integralização em dinheiro e respectivo depósito obrigatório, na constituição da sociedade.

- E.

constituição da sociedade mediante subscrição de todo o capital autorizado pelos acionistas.

Em 02 maio 2004, a Nossa Pedra S/A adquiriu uma nova pedreira, para explorar e comercializar a pedra extraída, a partir de 01 jun. 2004, pagando ao antigo proprietário R$ 54.000,00 pela mesma. Quando da avaliação da viabilidade econômica da pedreira, foi estimado o prazo de 10 anos para o seu esgotamento e o terreno foi avaliado em R$ 12.000,00. Considerando somente as informações recebidas e a boa técnica contábil, a exaustão a ser contabilizada, em 31 dez. 2004, em reais, é:

- A.

2.450,00

- B.

2.700,00

- C.

2.800,00

- D.

3.150,00

- E.

3.600,00

Contabilidade Privada - Operações com Mercadorias - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Sobre Operações com Mercadorias, é correto afirmar que

- A.

descontos Financeiros Obtidos impactam as Vendas Líquidas.

- B.

gastos com Transporte, nas vendas, alteram os Estoques e o Custo das Mercadorias Vendidas.

- C.

gastos com Transporte e Seguros, nas compras, são subtraídos do Custo de fatura das mercadorias.

- D.

descontos Financeiros Concedidos impactam diretamente o montante do Custo das Mercadorias Vendidas.

- E.

Inventário Permanente é quando se controla, de forma contínua, o Estoque de Mercadorias, dando-lhe baixa, em cada venda, pelo custo dessas mercadorias vendidas.

A Cia. Delta, no encerramento do exercício de 2005, verificou que os bens que possuía em estoque estavam com valor superior ao valor que pagaria se os comprasse naquele momento.

Em vista disso, precisou ajustar o valor do estoque de mercadorias, no Balanço Patrimonial, ao valor de mercado, constituindo a provisão cabível para tal.

Esta medida da empresa atende ao Princípio Fundamental de Contabilidade da(o):

- A. Competência.

- B. Continuidade.

- C. Entidade.

- D. Prudência.

- E. Registro pelo valor original.

Analise o seguinte registro contábil, realizado pela Comercial Recife Ltda., em reais:

Desconsiderando os demais elementos do lançamento (data e histórico), o lançamento indica que a empresa:

- A.

apurou o custo das vendas realizadas.

- B.

aumentou o recolhimento do ICMS em R$ 59.994,00.

- C.

diminuiu o estoque em R$ 59.994,00.

- D.

pagou ao fornecedor R$ 333.300,00 pelas mercadorias.

- E.

recolheu ICMS e pagou as mercadorias em dinheiro.

Contabilidade Privada - Operações com Mercadorias - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Sobre o ICMS - Imposto sobre a Circulação de Mercadorias e Serviços, é correto afirmar que

- A.

é de competência estadual ou municipal.

- B.

não incide na prestação de serviço de transporte interestadual e intermunicipal e de comunicação.

- C.

não é tributável o fornecimento de alimentação, mercadorias ou bebidas, por qualquer estabelecimento.

- D.

mesmo as empresas exclusivamente prestadoras de serviços poderão recuperar o ICMS, sob a forma de Créditos Tributários.

- E.

na contabilização do ICMS recuperável, o ICMS destacado na nota fiscal de saída deverá ser contabilizado como ajuste da Receita Bruta.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc