Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Durante o processo denominado Padronização das Demonstrações Financeiras, cujo objetivo é preparar as demonstrações para a análise, a conta Duplicatas Descontadas, se existir, deverá ser:

- A.

reduzida do montante de Duplicatas a Receber, figurando apenas o valor líquido.

- B.

somada à Provisão para Crédito de Liquidação Duvidosa, e o total, reduzido de Duplicatas a Receber.

- C.

alocada no grupo do Patrimônio Líquido, porém com sinal trocado, representando uma conta redutora.

- D.

transferida para o Realizável a Longo Prazo, para não prejudicar a pureza dos índices de liquidez.

- E.

transferida para o Passivo Circulante.

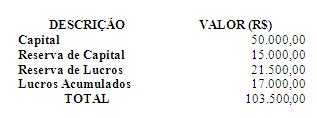

O Patrimônio Líquido da Cia Ares é formado pelos valores a seguir (saldos iniciais):

- Lucro Líquido do exercício - R$ 7.600,00

- Recebimento de Doação para Investimento - R$ 1.000,00

- Reversão da Reserva para Contingências - R$ 500,00

- Subscrição de Capital efetuado pelos sócios em dinheiro - R$ 10.000,00

- Formação de Reserva Legal (R$ 380,00) e Reserva Estatutária (R$ 760,00) a partir do lucro do exercício

Sabendo-se que algumas das operações acima afetam o total do patrimônio e, ainda, a obrigatoriedade da elaboração da Demonstração das Mutações do Patrimônio Líquido para as companhias abertas, indique a alternativa correta (saldos de encerramento de exercício):

- A. o Patrimônio Líquido passa a totalizar R$ 123.740,00;

- B. a reversão da Reserva para Contingências acarreta uma diminuição da Reserva de Lucros;

- C. o recebimento de doações para Investimentos não afeta o total do Patrimônio Líquido;

- D. o total da conta de Lucros Acumulados passa a ser de R$ 24.600,00;

- E. à exceção do aumento de capital, as demais operações afetam o total do Patrimônio Líquido.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2005

Instruções: Utilize as informações abaixo, em reais, para determinar os valores solicitados nas questões de números 34 e 35.

No exercício contábil de 2003, o

- A.

Lucro Líquido foi de R$ 166.200,00.

- B.

Lucro Bruto Operacional foi de R$ 116.200,00.

- C.

total das Vendas Líquidas é de R$ 202.500,00.

- D.

valor do Inventário Inicial é R$ 130.800,00.

- E.

Custo das Mercadorias Vendidas foi R$ 119.800,00.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Considere as seguintes operações e indique o total das origens de recursos num fluxo de caixa calculado pelo método indireto:

- A.

210

- B.

220

- C.

230

- D.

240

- E.

250

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2005

Instruções: Utilize as informações abaixo, em reais, para determinar os valores solicitados nas questões de números 34 e 35.

No ano de 2002,

- A.

o Lucro Líquido foi de R$ 198.900,00.

- B.

o Lucro Bruto Operacional foi de R$ 161.200,00.

- C.

o Resultado Final foi de R$ 61.500,00.

- D.

o valor do Inventário Inicial é R$ 150.800,00.

- E.

as Receitas Líquidas de Vendas foram de R$ 198.800,00.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

As Organizações Buriti reuniram uma série de dados visando a elaboração da Demonstração de Fluxo de Caixa (DFC). Esses dados são:

- Lucro líquido em 2003: $10.000

- Dados para a elaboração da Demonstração de Fluxo de

Caixa de 2004 – Aumento em Fornecedores: $11.000, Aumento do Ativo Diferido: $1.100, Aumento em Contas a Receber: $1.000, Integralização de Capital: $6.000, Aumento nos Estoques: $3.000 e Redução em Salários a Pagar: $600. - Informações sobre o Ativo Imobilizado (saldos em 1/1/2004):

- Informações referentes aos resultados:

- O saldo final de disponibilidades em 2004 é igual ao quádruplo da variação das disponibilidades no período.

Tendo como referência a DFC de 2004 é correto afirmar que:

- A.

o aumento das disponibilidades em 2004 foi de $21.500;

- B.

o saldo final das disponibilidades em 2003 era de $71.400;

- C.

as disponibilidades aumentaram em $21.900 no ano de 2004;

- D.

o saldo final das disponibilidades em 2004 era de $97.200;

- E.

o saldo final das disponibilidades em 2004 ficou maior em $23.400.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A erosão dos fluxos de caixa - um dos efeitos colaterais comuns na avaliação de projetos - diz respeito:

- A.

à diminuição dos fluxos positivos, decorrente de erro de avaliação;

- B.

à migração dos fluxos positivos para outros projetos;

- C.

à corrosão dos fluxos positivos pelos efeitos da inflação;

- D.

ao uso de uma taxa de desconto inapropriada;

- E.

à redução dos fluxos pela ação do tempo.

A Cia. Comercial SST terminou o exercício social com lucro líquido de R$ 120.000,00, devendo constituir a reserva legal nos termos da lei, para fins de elaboração de suas Demonstrações Financeiras.

O Patrimônio Líquido da referida empresa tem o valor de R$ 224.000,00, e é composto das seguintes contas:

Capital Social R$ 200.000,00

Capital a Integralizar R$ 50.000,00

Reservas de Capital R$ 21.000,00

Reservas de Reavaliação R$ 6.000,00

Reserva Legal R$ 35.000,00

Reservas Estatutárias R$ 1.000,00

Lucros Acumulados R$ 11.000,00

Com base na situação supra descrita, a empresa deverá contabilizar na conta Reserva Legal

- a.

R$ 6.000,00, pois deverá ser constituída com destinação de 5% do lucro líquido do exercício.

- b.

R$ 5.000,00, pois não deverá ultrapassar 20% do capital social.

- c.

R$ 4.000,00, pois somada às reservas de capital, não deverá ultrapassar 30% do capital social.

- d.

R$ 3.000,00, pois somada às outras reservas de lucro e às reservas de capital, não deverá ultrapassar 30% do capital social.

- e.

R$ 0,00, pois a reserva legal não deverá ultrapassar 20% do capital social realizado.

Um Banco de Investimento pode concluir se é vantajoso ou não emprestar recursos a uma empresa pela análise da rentabilidade dos investimentos já realizados. Esse tipo de análise se apóia no seguinte índice específico:

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A elaboração de índices é fundamental para a interpretação das demonstrações contábeis. Acerca desse assunto, julgue os próximos itens.

O índice de liquidez geral considera as ações de outras companhias classificadas no ativo permanente — investimentos.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc