Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

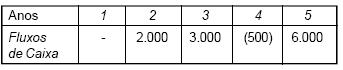

Em finanças, é comum afirmar que o valor de um ativo nada mais é do que o valor presente de seus fluxos de caixa futuros. Assim sendo, identifique a opção abaixo que melhor representa o valor de uma empresa com prazo determinado de 5 anos e com os seguintes fluxos de caixa:

Obs.: Considerar o cálculo do valor da empresa no instante 0, que a taxa de descapitalização é de 10% e que os fluxos de caixa dos anos pares são postecipados - ou seja, no final do período - e dos anos ímpares são antecipados - ou seja, no início do período. Os itens entre parênteses são valores negativos.

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação Mariana Resende Costa (FUMARC) - 2005

A Companhia Elétrica S.A, com ações negociadas na Bolsa de Valores de São Paulo - Bovespa, adquiriu uma sociedade pagando um ágio de R$ 10.000,00 decorrente de expectativa de resultado futuro. Considerando que o ágio será amortizado na extensão das projeções que o determinaram, que coincide com o prazo máximo determinado pela Instrução CVM nº 247/96, já com as alterações introduzidas pela Instrução CVM nº 285/98, o valor anual amortizado deverá ser de:

- A.

R$ 500,00.

- B.

R$ 1.000,00.

- C.

R$ 1.500,00.

- D.

R$ 2.000,00.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Cia. JAX efetuou as seguintes transações durante o período de 19X1:

I. Captação de empréstimo bancário

II. Pagamento de dividendos

III. Recebimento de juros sobre aplicações financeiras

IV. Pagamento de uma parcela de imobilizado adquirido à prazo, com financiamento obtido diretamente junto ao vendedor

V. Pagamento de juros sobre empréstimos obtidos

Considerando-se a norma norte-americana de contabilidade, mais precisamente o SFAS nº 95/87, indique, respectivamente, quais fluxos de caixa foram impactados por essas transações, ou seja, Operacional (O), Investimento (I) ou Financiamento (F):

- A.

F – I – O – I – F;

- B.

F – I – O – F – O;

- C.

F – F – O – F – O;

- D.

F – F – I – I – F;

- E.

I – O – O – I – O.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Assinale a alternativa incorreta:

- A.

Amortização Acumulada é uma conta que registra a diminuição do valor dos bens intangíveis.

- B.

Depreciação representa o desgaste ou a perda de capacidade de utilização (vida útil) de bens físicos registrados no Ativo Permanente.

- C.

Exaustão representa o esgotamento de recursos naturais não renováveis.

- D.

Terrenos são bens classifi cados no Ativo Permanente e podem ser depreciados.

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Pelas normas do Conselho Federal de Contabilidade, são considerados Princípios Fundamentais da Contabilidade:

- A.

Periodicidade, Oportunidade, Registro pelo Valor Original, Entidade, Competência e Prudência;

- B.

Materialidade, Oportunidade, Registro pelo Valor Original, Entidade, Competência e Prudência;

- C.

Continuidade, Materialidade, Registro pelo Valor Original, Entidade, Competência e Prudência;

- D.

Continuidade, Oportunidade, Materialidade, Entidade, Competência e Prudência;

- E.

Continuidade, Oportunidade, Registro pelo Valor Original, Entidade, Competência e Prudência.

A área de decisões em administração fi nanceira que se preocupa com a destinação a ser dada ao lucro líquido é:

- A.

Direção Comercial.

- B.

Investimento.

- C.

Obtenção de recursos fi nanceiros.

- D.

Política de dividendos.

Acerca dos lançamentos contábeis e dos índices econômicofinanceiros, julgue os itens seguintes.

O registro da baixa de veículo, no valor de R$ 90.000,00, com saldo de depreciação acumulada de R$ 18.000,00 e valor de venda de R$ 100.000,00 proporcionará lucro de R$ 28.000,00, caso o valor residual seja igual a zero.

- C. Certo

- E. Errado

As disponibilidades compreendem o numerário mantido em caixa, os saldos bancários de livre movimentação e as aplicações fi nanceiras de liquidez imediata. Dentre as opções abaixo, destaque aquela que representa os motivos da manutenção de disponibilidades.

- A.

Investimento, fi nanciamento e rentabilidade.

- B.

Investimento, liquidez e rentabilidade.

- C.

Liquidez, rentabilidade e especulação.

- D.

Transação, precaução e especulação.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando a tabela acima, julgue os próximos itens.

Pelo método PEPS, o valor de X deve ser igual a R$ 16,00, enquanto o valor de W deve ser igual a R$ 2.520,00.

- C. Certo

- E. Errado

De posse do Balanço Patrimonial e das informações complementares, responder as questões 51 a 58.

Balanço Patrimonial Padronizado para fins de análise

A necessidade de Capital de Giro é de:

- A.

$ 9.750,00

- B.

$ 20.250,00

- C.

$ 57.750,00

- D.

Não há necessidade de capital de giro.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc