Questões de Contabilidade Privada do ano 0000

Lista completa de Questões de Contabilidade Privada do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A firma Duplititus opera com vendas a prazo alternando a cobrança em carteira e em bancos, mediante desconto de duplicatas. Em primeiro de abril mantinha as duplicatas de sua emissão nos 03, 05 e 08 em carteira de cobrança e as de nos 04, 06 e 07, descontadas no banco. Cada uma dessas letras tinha valor de face de R$ 60,00, exceto a no 07, cujo valor era R$ 70,00.

Durante o mês de abril ocorreram os seguintes fatos:

- vendas a prazo com emissão das dupli-catas nos 09, 10 e 11 (3x50): R$ 150,00

- vendas a vista mediante notas fiscais: R$ 200,00

- desconto bancário das duplicatas nos 09 e 10; R$ 100,00

- recebimento em carteira das duplicatas nos 03 e 05; R$ 120,00

- devolução pelo banco da duplicata no 04, sem cobrar; R$ 60,00

- recebimento pelo banco da duplicata no 07. R$ 70,00

Com essas informações podemos concluir que, após a contabilização, o saldo final das contas Duplicatas a Receber e Duplicatas Descontadas será, respectivamente, de:

- A. R$ 160,00 e R$ 330,00

- B. R$ 200,00 e R$ 220,00

- C. R$ 140,00 e R$ 160,00

- D. R$ 330,00 e R$ 160,00

- E. R$ 330,00 e R$ 220,00

A empresa Carnes & Frutas S/A, em 30 de agosto de 2000, obteve um financiamento em cinco parcelas semestrais iguais de R$ 3.000,00 e repassou, por R$ 20.000,00, uma de suas máquinas, dividindo o crédito em 10 parcelas bimestrais.

Todos os encargos foram embutidos nas respectivas parcelas e não se verificou nenhum atraso nas quitações.

Devedores e credores admitem compensar débitos e créditos dessas operações em 2002, mas só o farão à época própria, cabendo à empresa dar ou receber a quitação restante.

Em decorrência desses fatos, se observarmos o balanço de fim de exercício, elaborado com data de 31.12.00, certamente vamos encontrar

- A.

valores a receber a curto prazo R$ 16.000,00.

- B.

valores a receber a longo prazo R$ 4.000,00.

- C.

valores a pagar a curto prazo R$ 7.000,00.

- D.

valores a pagar a longo prazo R$ 13.000,00.

- E.

saldo a compensar a longo prazo R$ 2.000,00.

Um país lançou bônus no mercado internacional de valor nominal, cada bônus, de US$ 1.000,00, com dez cupons semestrais no valor de US$ 50,00 cada, vencendo o primeiro cupom ao fim do primeiro semestre e assim sucessivamente até o décimo semestre, quando o país deve pagar o último cupom juntamente com o valor nominal do título. Considerando que a taxa de risco do país mais a taxa de juros dos títulos de referência levou o país a pagar uma taxa final de juros nominal de 12% ao ano, calcule o deságio sobre o valor nominal ocorrido no lançamento dos bônus, abstraindo custos de intermediação financeira, de registro, etc.

- A. Não houve deságio

- B. US$ 52,00 por bônus

- C. 8,43%

- D. US$ 73,60 por bônus

- E. 5,94%

Observe os dados a seguir.

- lucro líquido do exercício:100

- reversão da reserva de lucros a realizar de exercícios anteriores: 15

- destinação do lucro líquido para reserva de lucros a realizar: 20

- reversão da reserva para contingências de exercício anteriores: 10

- destinação do lucro líquido para reserva legal: 5

O valor dos dividendos obrigatórios, calculado na razão de 25% sobre o lucro ajustado, tendo como base os dados acima será de

- A.

100

- B.

25

- C.

125

- D.

75

- E.

35

O método de equivalência patrimonial é utilizado para:

- A.

Avaliação das participações societárias e obras de arte;

- B.

O reconhecimento das variações patrimoniais das controladas e das coligadas no momento de sua geração;

- C.

O reconhecimento das variações positivas das controladas e das coligadas;

- D.

O reconhecimento das variações negativas das controladas e das coligadas.

- E.

Os métodos de avaliação de investimentos societários são:

- A.

Custo e equivalência patrimonial;

- B.

Custo ou mercado, dos dois o menor;

- C.

Custo de aquisição e valor de mercado;

- D.

Equivalência patrimonial e soma dos dígitos.

De acordo com o art. 187 da Lei 6404/76, onde "define que as participações deverão ser calculadas sucessivamente e nessa ordem com base nos lucros remanescente depois de deduzida a participação anteriormente calculada":

- A.

As participações de debêntures, empregados, administradores e partes beneficiárias, e as contribuições para instituições ou fundos de assistência ou previdência de empregados.

- B.

As participações de debêntures, administradores, empregados e partes beneficiárias, e as contribuições para instituições ou fundos de assistência ou previdência de empregados.

- C.

As participações de debêntures, administradores, empregados e as contribuições para instituições ou fundos de assistência ou previdência de empregados, partes beneficiárias.

- D.

As participações de debêntures, empregados, administradores, e as contribuições para instituições ou fundos de assistência ou previdência de empregados.

- E.

As participações de debêntures, administradores e partes beneficiárias, empregados.

A Companhia Aberta possui 50% do total das ações da sua controlada Companhia Fechada e tinha esse investimento avaliado por R$ 250.000,00 em 30 de novembro de 2001, com base no método de equivalência patrimonial. Em 31 de dezembro de 2001, a Companhia Fechada encerrou as suas demonstrações contábeis com um patrimônio líquido de R$ 530.000,00, em conseqüência do lucro líquido, antes da declaração de dividendos, de R$ 10.000,00 e de emissão de novas ações pelo valor total de R$ 20.000,00. A controladora abriu mão do direito de preferência, fazendo com que a sua participação se diluísse, chegando a 48% do total das ações em 31 de dezembro de 2001. Com base nisso, pode-se dizer que a controladora apurou resultado operacional positivo de equivalência patrimonial, em dezembro de 2001, de

- A.

R$ 4.400,00

- B.

R$ 5.000,00

- C.

R$ 4.800,00

- D.

R$ 10.400,00

- E.

R$ 14.400,00

Assinale a opção que completa corretamente a expressão:

Na atividade empresarial ...

- A.

os débitos da entidade titular do patrimônio são creditados em contas patrimoniais.

- B.

os créditos da entidade titular do patrimônio são creditados em contas patrimoniais

- C.

os custos e ingressos do período deverão ser debitados em contas do resultado do exercício

- D.

os estoques finais de mercadorias devem ser avaliados a preço de custo ou de mercado, se este for maior.

- E.

a classificação dos débitos e créditos em curto e longo prazo deve obedecer a duração do exercício social ou do ciclo operacional, se este for menor.

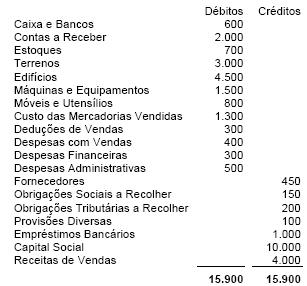

Balancete de final de exercício da Cia. Moliterno

- A. R$ 0,075

- B. R$ 0,120

- C. R$ 0,240

- D. R$ 0,270

- E. R$ 0,400

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc