Questões de Contabilidade Privada do ano 0000

Lista completa de Questões de Contabilidade Privada do ano 0000 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O ágio na compra de investimento avaliado pelo método da equivalência patrimonial é determinado pelo valor pago que exceder

- A.

ao valor do capital da investidora.

- B.

ao valor de cotação em bolsa.

- C.

ao valor do capital da investida.

- D.

ao valor patrimonial da ação.

- E.

ao valor do capital e reservas de capital da investida.

Em circunstâncias que determinem situações que configurem a existência de perdas já previstas mas não contabilizadas pelas coligadas ou controladas, deve ser constituída uma provisão para perdas em Investimentos. Sobre esse assunto a Instrução CVM 247/96, em seu artigo 12 inciso II, estabelece como perdas potenciais

- A.

responsabilidade formal ou operacional para cobertura de passivo a descoberto e tendência de perecimento de investimento

- B.

tendência de perecimento do investimento e elevado risco de paralisação de operações de coligadas e controladas

- C.

eventos que resultarem em perdas não provisionadas pelas coligadas ou controladas em suas demonstrações contábeis

- D.

elevado risco de paralisação de operações de coligadas e controladas e responsabilidade formal ou operacional para cobertura de passivo a descoberto

- E.

perdas decorrentes de sinistros já ocorridos e ainda não registradas contabilmente pela controlada ou coligada

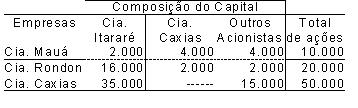

Utilizando apenas as informações contidas na tabela abaixo, responda às questões 07 e 08.

Quadro de composição acionária das companhias Mauá e Rondon:

A Cia. Itararé tem uma participação total nas investidas na seguinte ordem:

- A.

67% na Cia. Rondon, 30% na Cia. Caxias e 40% na Cia. Mauá

- B.

70% na Cia. Rondon, 70% na Cia. Caxias e 38% na Cia. Mauá

- C.

70% na Cia. Rondon, 70% na Cia. Caxias e 20% na Cia. Mauá

- D.

87% na Cia. Rondon, 70% na Cia. Caxias e 48% na Cia. Mauá

- E.

10% na Cia. Rondon, 70% na Cia. Caxias e 40% na Cia. Mauá

Utilizando apenas as informações contidas na tabela abaixo, responda às questões 07 e 08.

Quadro de composição acionária das companhias Mauá e Rondon:

O percentual de participação indireta da Cia. Itararé nas empresas Mauá e Rondon é:

- A.

18% na Cia. Mauá e 77% na Cia. Rondon

- B.

28% na Cia. Mauá e 20% na Cia. Rondon

- C.

28% na Cia. Mauá e 7% na Cia. Rondon

- D.

8% na Cia. Mauá e 28% na Cia. Rondon

- E.

7% na Cia. Mauá e 70% na Cia. Rondon

De acordo com a Instrução 247/96 da CVM, são consideradas participações societárias equiparadas às coligadas quando uma sociedade participa da outra

- A.

com 5% ou mais do capital votante e mais de 20% do Exigível a Longo Prazo sem, entretanto, ocorrer dependência financeira

- B.

com 5% do capital votante sem, entretanto, controlá-la, independentemente da participação total do capital da investida

- C.

com 10% ou mais do capital total da investida sem, entretanto, controlá-la, independentemente da participação total no Exigível da investida

- D.

com 10% ou mais do capital votante exercendo o controle econômico e administrativo, independentemente da participação total do capital da investida

- E.

com 10% ou mais do capital votante sem, entretanto, controlá-la, independentemente da participação total do capital da investida

De acordo com a Instrução CVM 247/96, para determinação do cálculo do valor do Investimento e o respectivo cálculo da equivalência patrimonial não são excluídos

- A.

os prejuízos decorrentes de transações com a investidora, coligadas e controladas

- B.

os resultados obtidos em transações realizadas com controladas indiretas e coligadas equiparadas

- C.

todos os resultados apurados em venda de imobilizados e transferência de realizáveis ocorrida entre controladas, coligadas e a investidora

- D.

os lucros apurados em operações de venda de Imobilizados das empresas coligadas efetivas para a investidora

- E.

quaisquer resultados obtidos em transações efetuadas entre investidora, coligadas e controladas

O método da Equivalência Patrimonial reconhece, na investidora, as alterações ocorridas nas empresas investidas quando estas afetarem:

- A.

O Ativo Circulante das Controladas e Coligadas.

- B.

O Ativo Permanente das empresas Controladas.

- C.

Os ativos não circulantes das companhias Investidas.

- D.

O Patrimônio Líquido das empresas Investidas.

- E.

O Passivo Exigível de Longo Prazo das Investidas.

De acordo com a Lei das S/A. no 6.404/76, Art. 247, considera-se relevante o investimento:

- A.

Em cada sociedade coligada ou controlada, se o valor contábil é igual a 5% do valor do patrimônio líquido da companhia investidora.

- B.

No conjunto das sociedades coligadas e controladas, se o valor corrente é igual ou superior a 20% do valor do patrimônio líquido da companhia investidora.

- C.

Em cada sociedade coligada ou controlada, se o valor contábil é igual ou superior a 10% do valor do patrimônio líquido da companhia investidora.

- D.

No conjunto das sociedades coligadas e controladas, se o valor de mercado é igual ou superior a 25% do valor do patrimônio líquido da companhia investidora.

- E.

Em cada sociedade coligada ou controlada, se o valor de realização é igual ou superior a 15% do valor do patrimônio líquido da companhia investidora.

As perdas permanentes em investimentos avaliados pelo método da equivalência patrimonial são denominadas de perdas efetivas, segundo a Instrução CVM 247/96, quando provenientes de:

- A.

Eventos que possam indicar perda total de créditos contra coligadas e controladas.

- B.

Perdas resultantes do processo de produção industrial de controladas e coligadas não provisionadas.

- C.

Eventos que possam prever perda parcial ou total do valor contábil do investimento.

- D.

Eventos que resultarem em perdas não provisionadas pelas coligadas e controladas em suas demonstrações contábeis.

- E.

Situação de elevado risco de paralisação de operações de coligadas ou controladas.

De acordo com a Instrução CVM 247/1996 é considerada controlada:

- A.

uma empresa que participa indiretamente de outra com até 10% do capital total e o valor contábil do investimento não excede a 5% do patrimônio líquido da investidora.

- B.

uma empresa que participa diretamente da outra com até 10% do capital total e o valor contábil do investimento não excede a 5% do patrimônio líquido da investidora.

- C.

filial ou escritório no exterior, sempre que os ativos e passivos não estejam incluídos na contabilidade da investidora, por força de legislação específica.

- D.

uma empresa que participa indiretamente da outra com até 5% do capital preferencial e o valor contábil do investimento não excede a 8% do patrimônio líquido da investidora.

- E.

filial ou agência de investida localizada no país cuja participação societária da investidora seja de até 5% do capital votante e o valor contábil do investimento é inferior a 10% do seu patrimônio líquido.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc