Questões de Contabilidade Privada do ano 2002

Lista completa de Questões de Contabilidade Privada do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Escola de Administração Fazendária (ESAF) - 2002

Os Fluxos dos Caixas podem ser elaborados pelos métodos

- A.

descontado e direto.

- B.

de geração líquida e descontado.

- C.

indireto e descontado.

- D.

corrente e de geração líquida.

- E.

direto e indireto.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

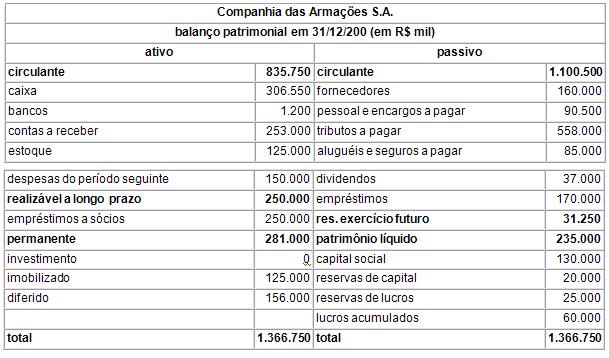

Julgue os itens subseqüentes, considerando o balanço da Companhia das Armações S.A., indústria produtora de grades metálicas, apresentado acima.

Sabendo que essa companhia paga imposto de renda com base no lucro real, conclui-se que ela deve controlar, na parte B do Livro de Apuração do Lucro Real (LALUR), as adições temporárias feitas na parte A do referido livro

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos à contabilidade geral.

Em uma demonstração de resultado, uma empresa pode apresentar tributos pagos ou devidos - nas contas de dedução das receitas brutas, das despesas gerais e administrativas, de outras despesas operacionais - e, antes do lucro líquido, o imposto de renda e a contribuição social sobre o lucro

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Para responder às questões de números 37 e 38, considere as informações a seguir relacionadas com as contas de Receitas e Despesas e com a Demonstração de Lucros ou Prejuízos Acumulados, relativas a determinado exercício social da Cia. Beta.

O lucro líquido do exercício será de

- A. R$ 55.000.

- B. R$ 52.700.

- C. R$ 52.300.

- D. R$ 50.000.

- E. R$ 38.000.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Para responder às questões de números 35 e 36, considere os seguintes saldos da Cia. Alfa, em 31.12.01, data do encerramento do exercício social, antes da apuração do Estoque Final de Mercadorias para Revenda.

O Custo das Mercadorias Vendidas no exercício social de 2001 foi de

- A. R$ 4.800.

- B. R$ 3.800.

- C. R$ 3.500.

- D. R$ 3.300.

- E. R$ 2.300.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2002

Ao apurar o lucro real no LALUR, o Contador da empresa POWER deverá considerar, para ajustar o lucro líquido contábil:

- A. as adições e as exclusões;

- B. as adições, as exclusões e as compensações;

- C. O PIS;

- D. o PIS e o COFINS;

- E. o PIS, o COFINS e a CSL.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

O balancete de verificação da empresa Alfa Beta S.A., levantado em 31/12/2001, é constituído das seguintes contas:

Com referência aos dados acima, julgue os itens a seguir.

O lucro bruto e o resultado operacional são iguais, respectivamente, a R$ 313 e R$ 116.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens abaixo, acerca de aspectos de contabilidade.

Uma empresa comercial com estoques iniciais de R$ 10.000,00 e finais de R$ 15.000,00, que tenha feito compras líquidas no valor de R$ 180.000,00 no período, terá de apresentar um custo de mercadorias vendidas, nesse mesmo período, de valor superior a R$ 176.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

No que se refere à contabilidade, julgue os itens a seguir. Quanto ao imposto de renda de uma empresa que tenha apresentado resultado contábil positivo em um período, no caso de não haver diferença permanente entre o resultado contábil e o fiscal, o valor a ser provisionado contabilmente em despesa deve corresponder ao montante obtido pela aplicação da alíquota correspondente sobre o lucro antes do imposto de renda, mesmo que seja superior ou inferior ao valor a pagar calculado na parte A do LALUR para o mesmo período.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

Assinale a opção correta.

Do resultado do exercício devem ser deduzidos, antes de qualquer outra dedução:

- A.

20% para a constituição da reserva legal, nas companhias.

- B.

os prejuízos acumulados.

- C.

os valores destinados aos sócios.

- D.

5% para a constituição da reserva legal, nas companhias.

- E.

os valores destinados às reservas de lucros.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc