Questões de Contabilidade Privada do ano 2002

Lista completa de Questões de Contabilidade Privada do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

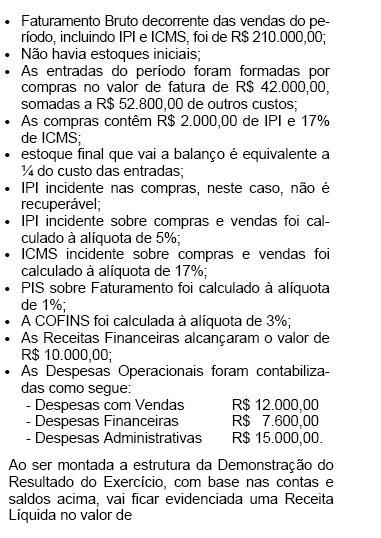

Os dados abaixo são informações colhidas na gestão comercial da empresa S/A Comércio & Indústria Tímpano:

- A.

R$ 168.400,00

- B.

R$ 166.000,00

- C.

R$ 157.600,00

- D.

R$ 155.400,00

- E.

R$ 92.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

No que se refere a contabilidade tributária, julgue os itens abaixo.

Na apuração do efeito marginal no resultado líquido, de uma transação que envolva receitas tributadas e despesas dedutíveis, devem ser consideradas as despesas de imposto de renda de pessoa jurídica e a contribuição social sobre o lucro líquido incidentes sobre o resultado antes desses tributos.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

Na Demonstração do Resultado do Exercício são classificados como itens não-operacionais:

- A.

Ganhos e Perdas de Capital no Ativo Diferido e Resultado de Equivalência Patrimonial.

- B.

Provisão para Perdas Prováveis na Realização de Investimentos e Lucros ou Prejuízos de Participações em Outras Sociedades.

- C.

Resultado de Equivalência Patrimonial e Ganhos e Perdas na Alienação de Investimentos.

- D. Ganhos e Perdas na Alienação de Investimentos e Ganhos e Perdas de Capital no Ativo Diferido.

- E.

Variações Monetárias de Obrigações e Créditos e Amortização de Ágio em Investimentos.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

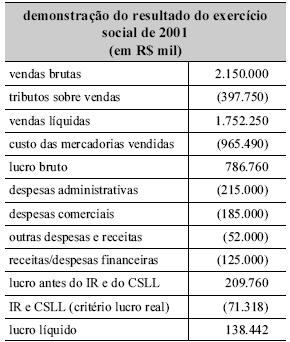

Com base na demonstração de resultado apresentada acima, julgue os itens a seguir.

O lucro líquido é o valor que resta no patrimônio líquido após o desconto de despesas, encargos e remuneração dos acionistas no período.

- C. Certo

- E. Errado

O estatuto da Cia. ALVORADA S/A é omisso quanto à parcela do lucro de cada exercício que deverá ser distribuída a título de dividendos obrigatórios aos seus acionistas. No exercício recentemente encerrado, deveria ser estabelecida a parcela a ser paga. Para isso, e considerando que a Cia. está ainda obrigada ao estabelecimento da Reserva Legal, conforme previsto nas normas legais, as seguintes informações estão disponíveis:

- Lucro Líquido do Exercício, conforme Demonstração

do Resultado elaborada .................................................................................... R$ 2.000.000

- Parcela de Lucros a Realizar transferidos para a respectiva

Reserva............................................................................................................. R$ 120.000

- Reversão da Reserva para Contingências formada em exercício anterior....... R$ 180.000

Com os dados e informações acima, o valor da parcela que deverá ser provisionada para distribuição dos dividendos aos acionistas será de:

- A.

R$ 1.030.000

- B.

R$ 1.000.000

- C.

R$ 980.000

- D.

R$ 686.000

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

Há incorreção na demonstração apresentada, já que não pode haver distribuição de dividendo com valor superior ao lucro líquido gerado no período.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reversão da reserva de lucros a realizar poderia ser feita com crédito direto à conta de capital social, sem trânsito na conta de lucros ou prejuízos acumulados e sem formar a base de cálculo de dividendos obrigatórios.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reserva estatutária tem de limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro de uma companhia.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reversão da reserva de contingências deve ser feita obrigatoriamente a crédito de lucros acumulados.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 30% do capital social.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc