Questões de Contabilidade Privada do ano 2002

Lista completa de Questões de Contabilidade Privada do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Cia. VERACRUZ S/A, optante pela tributação pelo lucro real, no final do 1º trimestre de 2001, levantou as seguintes informações, já contabilizadas :

- lucro líquido antes da provisão para o imposto de renda,

apurado na conta de resultado ................................................... 120.000

- despesas apropriadas e não dedutíveis ...................................... 15.000

- contribuições e doações feitas, além dos limites legais .............. 10.000

- excesso de retirada dos administradores .................................... 15.000

-ganho por equivalência patrimonial em investimentos ............... 50.000

- dividendos recebidos de empresas coligadas ............................ 8.000

Sabendo-se que no exercício anterior a Companhia apurou um prejuízo fiscal de R$ 40.000, o valor referente à "Provisão para o Imposto de Renda", calculado de acordo com a legislação vigente, referente ao período, foi igual a :

- A.

R$ 8.550

- B.

R$ 9.500

- C.

R$ 10.710

- D.

R$ 11.850

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a contabilidade geral, julgue os itens a seguir.

A contabilidade depende de um plano para a sua escrituração, que é um conjunto de contas compatível com as necessidades de registro das transações da empresa em que cada conta deve ter uma função e as condições de funcionamento (quando deve ser debitada e creditada).

- C. Certo

- E. Errado

Na data x1 o estabelecimento industrial E1, situado no Estado do Pará, deu saída a mercadoria, para fins de demonstração, para o estabelecimento comercial E2 situado no mesmo Estado. Decorridos 45 dias e sem que a mercadoria retornasse a E1, sua propriedade foi transmitida a E2. (Não se trata de operação isenta ou não tributável). Considerando a situação descrita, assinale a opção que contém uma proposição incorreta.

- A.

Na data x1, a mercadoria sai de E1 com suspensão do imposto e E1 deve emitir nota fiscal atribuindo à mercadoria o preço FOB estabelecimento comercial a vista.

- B.

Na transmissão da propriedade, E1 deve emitir nota fiscal com o nome de E2 como destinatário, com destaque do ICMS.

- C.

Na aquisição da propriedade, E2 deve emitir nota fiscal com o nome de E1 como destinatário, sem destaque de ICMS.

- D.

E1 deve lançar a nota fiscal emitida por E2 no Livro Registro de Entradas.

- E.

E2 deve lançar a nota fiscal que emitiu no Livro Registro de Entradas.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Uma mercadoria cujo valor de venda líquida tenha de ser R$ 100,00 terá como preço de venda R$ 125,00, caso o ICMS a ser incluído no preço seja de 25%.

- C. Certo

- E. Errado

Julgue os itens que se seguem, considerando as informações constantes na demonstração acima e as normas pertinentes.

Na compra de mercadorias a prazo feita por uma empresa isenta de ICMS, haveria um débito na conta estoques e um crédito no passivo de fornecedores.

- C. Certo

- E. Errado

Contabilidade Privada - Lançamentos - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Determinada indústria adquiriu uma máquina de grande porte para seu parque industrial por R$ 20.000. Para sua instalação incorreu em gastos adicionais de R$ 4.000. A vida útil da máquina foi estimada em 10 anos. Depois de cinco anos de uso, a máquina foi vendida por R$ 12.000. No livro Diário, o registro contábil da venda é feito da seguinte forma:

- A.

Máquinas e equipamentos a Diversos a Depreciação acumulada R$ 12.000 a Caixa R$ 12.000 R$ 24.000

- B.

Diversos a Diversos Caixa R$ 12.000 Depreciação acumulada R$ 10.000 R$ 22.000 a Máquinas e equipamentos R$ 20.000 a Ganhos na alienação R$ 2.000 R$ 22.000

- C.

Diversos a Máquinas e equipamentos Caixa R$ 12.000 Depreciação acumulada R$ 12.000 R$ 24.000

- D.

Depreciação acumulada a Máquinas e equipamentos R$ 10.000

- E.

Diversos a Máquinas e equipamentos Caixa R$ 12.000 Depreciação acumulada R$ 10.000 R$ 22.000

Julgue os itens a seguir, a respeito de contabilidade de entidades fechadas de previdência privada e mercantis.

Na hipótese de uma venda comissionada em que o pagamento da comissão ocorra dois meses após a venda, conforme o prazo de recebimento de clientes, a comissão só deverá ser registrada como despesa na oportunidade do seu desembolso, já que a eventual ocorrência de inadimplência do cliente anularia o direito à comissão.

- C. Certo

- E. Errado

Julgue os itens a seguir, a respeito de contabilidade de entidades fechadas de previdência privada e mercantis.

A conta de ativo títulos de responsabilidade do governo federal, que tem por função registrar os valores aplicados pela entidade em títulos do governo federal, pode ser creditada pelo registro de deságio, pela amortização de ágio, pelo provisionamento de tributos e pelo recebimento de rendimentos.

- C. Certo

- E. Errado

A Companhia Energética alienou, em 01/01/X0, debêntures com valor nominal de 10.000,00 recebendo um prêmio de 1.000,00. As debêntures serão resgatadas após decorridos três anos. O Contador deve escriturar a operação em 01/01/X0 da seguinte maneira:

- A.

- B.

- C.

- D.

- E.

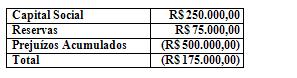

A Cia Delta em 30/11/2001 adquiriu à vista 60% das ações da Cia Valladares pelo valor de R$ 325.000,00. Na data da aquisição, o Patrimônio Líquido da Cia Valladares apresentava a seguinte posição:

Destaque-se que embora o patrimônio líquido da Cia Valladares esteja negativo na data de aquisição há, por parte da Cia Delta, uma grande expectativa de resultados futuros, o que justificaria tal transação. Esta aquisição deve ser registrada contabilmente pela Cia Delta da seguinte forma:

- A. D – Investimentos R$ 105.000,00 D – Despesas não Operacionais R$ 220.000,00 C – Bancos Conta Movimento R$ 325.000,00

- B. D – Ágio na Aquisição de Investimentos R$ 325.000,00 C – Bancos Conta Movimento R$ 325.000,00

- C. D – Ágio na Aquisição de Investimentos R$ 430.000,00 C – Investimentos R$ 105.000,00 C – Bancos Conta Movimento R$ 325.000,00

- D. D – Investimentos R$ 105.000,00 D – Ágio na Aquisição de Investimentos R$ 220.000,00 C – Bancos Conta Movimento R$ 325.000,00

- E. D – Investimentos R$ 325.000,00 C – Bancos Conta Movimento R$ 325.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc