Questões de Contabilidade Privada do ano 2002

Lista completa de Questões de Contabilidade Privada do ano 2002 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Gama S/A, na data de 01/02/2000, adquiriu ações da empresa Alfa S/A com ágio, o qual teve como fundamento econômico a expectativa de resultados futuros. Posteriormente Alfa S/A incorpora Gama S/A. A contabilização do ágio após a incorporação se dá:

- A. a crédito da conta Reserva de Lucros;

- B. a débito de conta específica no Ativo Permanente – Diferido;

- C. a crédito da conta Receita não Operacional;

- D. a débito de conta específica no Ativo Permanente – Imobilizado;

- E. a crédito da conta Reserva de Capital.

Acerca de contabilidade geral, julgue os itens abaixo.

O lançamento de uma compra de mercadorias para pagamento a prazo, com crédito de ICMS para ser registrado, deve resultar no débito de duas contas ativas, uma de compras ou mercadorias e outra de crédito de ICMS, e em um crédito em conta passiva de contas a pagar ou fornecedores.

- C. Certo

- E. Errado

Acerca de contabilidade geral, julgue os itens abaixo.

As despesas pagas antecipadamente devem ser registradas, no pagamento, a crédito do ativo de despesas do período seguinte e a débito das disponibilidades.

- C. Certo

- E. Errado

Ainda acerca de contabilidade, julgue os itens que se seguem.

Na distribuição de dividendos, é feito um crédito na conta apropriada do passivo contra um débito na conta de apuração do resultado do período, pelo método das partidas dobradas.

- C. Certo

- E. Errado

Ainda à luz das normas brasileiras de contabilidade, julgue os itens abaixo.

Um lançamento constituído de débito em duplicatas descontadas e crédito em duplicatas a receber representa falta de liquidação de duplicata a receber na data do vencimento.- C. Certo

- E. Errado

Com relação à contabilidade, julgue os itens a seguir.

De acordo com o regime de competência, os bens imobilizados tangíveis devem ser depreciados por um período correspondente ao do benefício econômico esperado pela utilização desses bens, com registro a débito de contas de despesa e a crédito da conta de depreciação acumulada.

- C. Certo

- E. Errado

O Banco do Estado S.A. operacionalizou um contrato de arrendamento mercantil com a Cia. Superior S.A. Os lançamentos foram efetuados nas datas correspondentes, considerando-se os seguintes dados:

Bem objeto do arrendamento.........................................................torno mecânico

Vida útil do bem arrendado .....................................................................dez anos

Custo do bem arrendado....................................................................R$5.000,00

Prestação mensal................................................................................R$220,00

Total das contraprestações..................................................................R$7.920,00

Prazo contratual......................................................................................36meses

Valor residual garantido...................................1% do custo + variação do dólar

Pagamento do valor residual garantido ao final do contrato.

câmbio na data inicial da operação ................U$ 1,00 = R$ 2,50

câmbio no final da operação ..........................U$ 1,00 = R$ 2,60

O lançamento correto referente ao contrato de arrendamento mercantil contabilizado pelo Banco Estado S.A. é:

- A.

D: Bens Arrendados ( Máquinas e Equipamentos) 5.000,00

Arrendamento Financeiro

C: Bancos Privados c/Depósitos 5.000,00

- B.

D: Rendas a Apropriar de Arrendamentos Financeiros a Receber 2.920,00

Recursos Externos

C: Rendas de Arrendamentos Financeiro 2.920,00

Recursos Externos

- C.

D: Arrendamentos Financeiros a Receber 7.920,00

Recursos Externos

C: Rendas a Apropriar de Arrendamentos Financeiros a Receber 7.920,00

Recursos Externos

- D.

D: Bancos Privados c/ Depósitos 5.000,00

C: Arrendamentos Financeiros a Receber 5.000,00

Recursos Externos

O Banco do Estado S.A. iniciou suas atividades com o capital social de R$ 100.000.000.00, conforme cláusula constante no estatuto da sociedade. A subscrição foi de 100.000 ações de valor nominal de R$ l.000,00 cada, a ser realizada em duas etapas. A 1ª parcela de integralização foi de 80% e a 2ª parcela de 20%.

O lançamento correto efetuado referente à baixa, após a aprovação do processo pelo Banco Central do Brasil, foi:

- A.

D: Caixa 80.000.000,00

C: Recursos para Integralização de Capital 80.000.000,00

- B.

D: Banco Central Depósitos para Capital 80.000.000,00

C: Caixa 80.000.000,00

- C.

D: Acionistas c/ Subscrição 80.000.000,00

C: Banco Central - Capital a Integralizar 80.000.000,00

- D.

D: Recursos para Integralização de Capital 80.000.000,00

C: Capital a Realizar 80.000.000,00

Em 03 /08/02, o Banco Atual S.A. adquiriu 20.000 ações da Empresa Magnitude S.A., ao preço unitário de R$ 6,20. O custo de corretagem (taxas e emolumentos) correspondeu 0,55% da operação. Em 31/08/02, as ações adquiridas foram cotadas, a preço de mercado, em R$ 6,50. Em 20/09/02, o Banco determinou a venda de 8.000 ações de sua carteira, ao preço de R$ 8,20 cada uma. Na liquidação em 22/09/02, foi verificado um erro de lançamento contábil.

A alternativa que contém o lançamento incorreto é:

- A.

D: Devedores - Conta Liquidações Pendentes 65.600,00

C: Títulos de Renda Variável 52.000,00

C: Renda de Títulos de Renda Variável 13.600,00

- B.

D: Títulos de Renda Variável 124.000,00

D: Despesas com Títulos de Renda Variável 682,00

C: Credores - Conta Liquidações Pendentes 124.682,00

- C.

D: Credores - Conta Liquidações Pendentes 124.682,00

C: Caixa 124.682,00

- D.

D: Títulos de Renda Variável 5.318,00

C: Renda de Títulos de Renda Variável 5.318,00

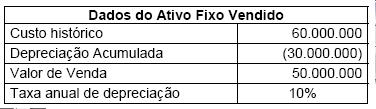

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

Os procedimentos contábeis de consolidação das demonstrações deverão contemplar:

- A.

um lançamento de crédito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- B.

um lançamento de débito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

- C.

um lançamento de débito, no valor de R$2.000.000, na conta de Depreciação Acumulada.

- D.

um lançamento de débito, no valor de R$5.000.000, na conta de Depreciação Acumulada.

- E.

um lançamento de crédito, no valor de R$3.000.000, na conta de Depreciação Acumulada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc