Questões de Contabilidade Privada do ano 2004

Lista completa de Questões de Contabilidade Privada do ano 2004 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação às disposições legais em vigor e à doutrina, no que se refere a noções básicas de contabilidade, julgue os itens que se seguem.

O patrimônio é o objeto da contabilidade, que o estuda sob os aspectos qualitativo e quantitativo. Sob o primeiro aspecto, são consideradas a natureza dos componentes patrimoniais. Sob o segundo, o patrimônio é visto como um fundo de valores, representado pelo ativo (bens e direitos) e pelo passivo (obrigações).

- C. Certo

- E. Errado

Relativamente aos elementos patrimoniais e de resultado (ativos, passivos, receita, despesa), bem como à leitura prática das demonstrações contábeis, com fundamento na legislação brasileira e nos ensinamentos dos autores de contabilidade, julgue os itens seguintes.

As notas explicativas são complementares às demonstrações contábeis e evidenciam, principalmente, os critérios de avaliação dos elementos patrimoniais, detalhamentos de contas ativas e passivas e outras informações necessárias ao entendimento desses relatórios contábeis pelos leitores.

- C. Certo

- E. Errado

Consta no Balanço Patrimonial da empresa "Navegação Amazônica S/A, um navio para transporte de passageiros denominado "ANJO DA GUARDA" , em seu Ativo Permanente, no valor de R$ 250.000,00. `

- A.

32.500

- B.

40.625

- C.

37.500

- D.

30.000

- E.

35.625

Acerca dos registros contábeis de empresas comerciais, de seus livros fiscais, da avaliação de ativos, da influência do ICMS e das demonstrações contábeis, julgue os itens seguintes.

O valor realizável líquido e o custo de reposição são critérios de avaliação de ativos que buscam apresentar o valor econômico destes, uma vez que estão fundamentados no valor de mercado.

- C. Certo

- E. Errado

A celebração de convênio de despesa, que é um dos instrumentos de transferência voluntária de recursos, do ponto de vista contábil, provoca, na unidade concedente,

- A.

registro da celebração com lançamento a débito e a crédito no mesmo subgrupo do passivo.

- B.

registro de passivo de longo prazo em contrapartida com resultado diminutivo, visto que a transferência poderá se dar depois do término do exercício seguinte.

- C.

não afeta a contabilidade visto que a celebração de convênios não gera obrigação de pagamento imediato, portanto não se faz necessário o seu registro.

- D.

registro de passivo de curto prazo em contrapartida com resultado diminutivo, visto que a transferência se dará dentro do exercício.

- E.

registro da celebração com lançamento em contas de controle a débito no subgrupo Compensações Ativas Diversas e a crédito no subgrupo Compensações Passivas Diversas.

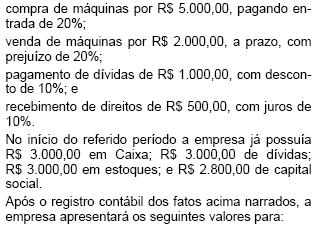

A Firma Varejista Ltda. efetuou as seguintes transações:

Após o registro contábil dos fatos acima narrados, a empresa apresentará os seguintes valores para:

- A.

Ativo R$ 8.750,00

- B.

Passivo R$ 5.550,00

- C.

Patrimônio Líquido R$ 3.000,00

- D.

Lucros Acumulados R$ 200,00

- E.

Lucro Líquido do Período R$ 250,00

A Metalúrgica de Reposição tinha máquinas e equipamentos comprados em julho de 2000 por R$ 40.000,00, com vida útil estimada em 10 anos. A depreciação tem sido feita em bases anuais considerando valor residual de 10%.

Quando o seu Zé Moura vendeu esse equipamento, no fim de março de 2004, por R$ 20.000,00, teve de contabilizar "perda de capital" no valor de

- A.

R$ 3.400,00.

- B.

R$ 5.000,00.

- C.

R$ 6.000,00.

- D.

R$ 6.500,00.

- E.

R$ 7.400,00.

João Paulo é um bom negociante. Comprou a prazo um carro por R$ 30.000,00, tributado com ICMS de 12%, mas sabe que, ao vender esse item, será alcançado com ICMS de 17%. Por isto, para obter um lucro bruto de 15% sobre o preço de venda, João Paulo sabe que terá de obter para seu carro o preço de

- A.

R$ 39.600,00.

- B.

R$ 37.500,00.

- C.

R$ 38.823,53.

- D.

R$ 36.000,00.

- E.

R$ 34.500,00.

Assinale a opção que contém a frase incorreta.

- A.

A demonstração das origens e aplicações de recursos indicará as modificações na posição financeira da companhia.

- B.

As aplicações de recursos são representadas pelas diminuições no Capital Circulante Líquido.

- C.

As variações monetárias de dívidas de longo prazo são despesas que afetam o lucro mas não alteram o Capital Circulante Líquido.

- D.

Produtos da alienação de partes beneficiárias e de bônus de subscrição são também reservas de capital constituídas pelo ingresso de recursos que aumentam, o Capital Circulante Líquido.

- E.

Existem vários tipos de transações efetuadas que afetam o Capital Circulante Líquido, mas são representadas como origens e aplicações simultaneamente.

O princípio contábil que reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial é o Princípio

- A.

da Entidade.

- B.

da Prudência.

- C.

das Partidas Dobradas.

- D.

da Continuidade.

- E.

da Oportunidade.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc