Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Assinale a opção correta a respeito desse balancete de verificação.

- A.

O ativo circulante totaliza R$ 58.350.

- B.

O patrimônio líquido totaliza R$ 53.074.

- C.

O passivo circulante totaliza R$ 35.799.

- D.

O ativo permanente totaliza R$ 42.276.

- E.

O lucro bruto totaliza R$ 12.924.

É característica do Imobilizado

- A.

ser utilizado no desenvolvimento das atividades da empresa.

- B.

ter ligação específica com a geração de resultados futuros.

- C.

ser formado apenas por bens não destinados à revenda.

- D.

representar itens permanentes não ligados às atividades da entidade.

- E.

ser transferido para o resultado somente pela depreciação.

Instruções: Utilize os dados abaixo para responder às questões de números 25 a 29. (Valores em reais).

A empresa Alvorada, empresa comercial, inicia suas atividades em dezembro de 2003, com o Capital Social integralmente realizado, tendo estabelecido como exercício contábil o período de janeiro a dezembro. Ao final de 2004 apresenta as seguintes Demonstrações Contábeis

Ingresso de disponibilidades propiciado pelas receitas:

- A. 800.000

- B. 787.000

- C. 720.000

- D. 620.000

- E. 600.000

O reconhecimento de despesas de correção cambial, relativas à atualização do saldo devedor de contrato de empréstimos vencíveis após 60 meses é um evento que

- A.

não altera o nível de endividamento.

- B.

afeta o capital circulante líquido.

- C.

altera o índice de liquidez seca.

- D.

afeta os valores não circulantes.

- E.

impacta na variação das disponibilidades.

Os gastos com propaganda institucional devem ser registrados como

- A.

Despesa Operacional.

- B.

Custo do Produto.

- C.

Ativo Diferido.

- D.

Perda Não Operacional.

- E.

Despesa Antecipada.

São classificados em Ativo Realizável a Longo Prazo, os eventos contábeis que normalmente

- A.

superarem em seis meses o exercício contábil e financeiro da empresa.

- B.

acontecerem doze meses após a data do fato contábil praticado pela empresa.

- C.

superarem ao exercício seguinte ao período em que as demonstrações contábeis estiverem sendo levantadas.

- D.

superarem ao mês de dezembro do ano em que as demonstrações contábeis estiverem sendo levantadas.

- E.

ocorrerem até doze meses após as demonstrações contábeis levantadas.

O contador da Cia. Gravis está a revisar o plano de contas para incluir contas que registrarão avais dados a terceiros e mercadorias de terceiros em consignação. Essas novas rubricas deverão ser criadas no seguinte grupo do plano de contas:

- A.

passivo circulante e ativo circulante;

- B.

compensação;

- C.

financiamentos e estoques;

- D.

exigível a longo prazo e ativo permanente;

- E.

realizável a longo prazo e resultado não operacional.

Uma empresa apresenta, no final do ano, um total de Contas Devedoras no valor deR$ 500,00. Sabe-se que a empresa tem ainda, em reais:

- Contas de Receita 135,00

- Contas de Despesa 140,00

- Contas Devedoras Retificadoras 10,00

- Contas Credoras Retificadoras 20,00

O total do Ativo desta empresa, em reais, é:

- A.

330,00

- B.

340,00

- C.

350,00

- D.

465,00

- E.

480,00

Na contabilidade, conta é a denominação dada a elementos patrimoniais de características semelhantes. Então, o conjunto formado por cadeiras, mesas, máquinas de escrever, máquinas de somar e outros itens semelhantes deve ser registrado na conta:

- A.

Máquinas e Equipamentos.

- B.

Materiais de Escritório.

- C.

Equipamentos da Administração.

- D.

Móveis e Utensílios.

- E.

Títulos Mobiliários

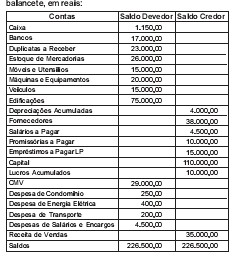

A Cia. Brasília apresentou, em 31 dez.2004, o seguinte balancete, em reais:

- A.

Resultado a Lucros ou prejuízos acumulados 650,00

- B.

Resultado a Lucros ou prejuízos acumulados 950,00

- C.

Lucros ou prejuízos acumulados a Resultados 6.000,00

- D.

Lucros ou prejuízos acumulados a Resultados 650,00

- E.

Diversos a Diversos 34.350,00 Resultado a débito a Resultado a crédito 35.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc