Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Analise as dez contas a seguir. Despesas Antecipadas; Capital; Ações em Tesouraria; Descontos Comerciais; Receitas Financeiras; Devolução de Vendas; Prejuízos Acumulados; Depreciação Acumulada; Fornecedores; Adiantamento de Clientes. Podemos afirmar que temos:

- A.

cinco contas patrimoniais e cinco contas de resultado, sendo seis contas devedoras e quatro contas credoras

- B.

seis contas patrimoniais e quatro contas de resultado, sendo quatro contas devedoras e seis contas credoras

- C.

seis contas patrimoniais e quatro contas de resultado, sendo cinco contas devedoras e cinco contas credoras

- D.

sete contas patrimoniais e três contas de resultado, sendo seis contas devedoras e quatro contas credoras

- E.

sete contas patrimoniais e três contas de resultado, sendo cinco contas devedoras e cinco contas credoras

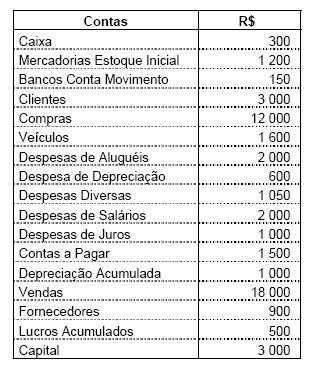

Considere as informações do Balancete de Verificação da Cia. Soberana, referentes ao ano de 2004, em reais, para responder às questões de nº 33 e 34.

No final de 2004, a situação líquida, em reais, da Cia. Soberana foi

- A. 1.600,00

- B. 1.800,00

- C. 1.870,00

- D. 1.900,00

- E. 1.920,00

Em relação às contas patrimoniais que integram o Ativo, pode-se afirmar que:

- A.

devem ser apresentadas em ordem crescente de liquidez no Balanço Patrimonial;

- B.

representam as origens dos recursos da companhia;

- C.

o ativo circulante também compreende as aplicações de recursos em despesas do exercício seguinte;

- D.

o realizável a longo prazo compreende as aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social;

- E.

entre conjuntos alternativos de avaliação, igualmente válidos, sempre se deve escolher o de maior valor para os ativos.

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Valor do Passivo:

- A.

5 550

- B.

3 150

- C.

2 400

- D.

1 600

- E.

800

Contas cujos saldos no Balanço Patrimonial são devedores:

- A.

Fornecedores e honorários a pagar.

- B.

Capital Social e ICMS a recolher.

- C.

Lucros Acumulados e Dividendos a Receber.

- D.

Duplicatas a Receber e Estoques.

- E.

Despesas Antecipadas e Empréstimos de Longo Prazo.

Conta NÃO pertencente ao Ativo:

- A.

Provisão para Perdas na Alienação de Investimentos.

- B.

Provisão para Devedores Duvidosos.

- C.

Depreciação Acumulada.

- D.

Provisão para desvalorização de inventários.

- E.

Provisão para Imposto de Renda.

As contas Construções em Andamento, Adiantamento de Clientes e Adiantamentos a Fornecedores devem ser classificadas, respectivamente, no:

- A.

Ativo Circulante, Passivo Circulante e Ativo Circulante.

- B.

Ativo Circulante, Ativo Circulante e Passivo Circulante.

- C.

Ativo Permanente, Ativo Circulante e Passivo Circulante.

- D.

Ativo Permanente, Passivo Circulante e Ativo Circulante.

- E.

Ativo Permanente, Resultado de Exercícios Futuros e Passivo Circulante.

O auditor está realizando uma auditoria na conta Despesas Antecipadas. Pode-se afirmar que está auditando uma conta de:

- A.

Resultado.

- B.

Passivo.

- C.

Ativo Permanente.

- D.

Ativo Circulante.

- E.

Patrimônio Líquido.

Os adiantamentos de Clientes são registrados como

- A.

crédito em conta de passivo.

- B.

débito em conta de ativo circulante.

- C.

despesas não operacionais.

- D.

receitas operacionais.

- E.

resultados de exercícios futuros.

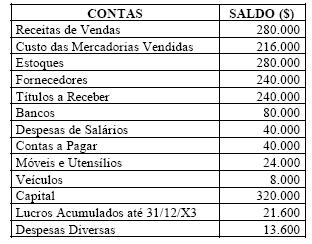

Em 31/12/X4, as contas da CIA BALANCEADA apresentaram os seguintes saldos:

Considerando esses dados, um balancete de verificação que apresentasse apenas o resultado do exercício contábil teria um saldo de:

- A.

$ 559.600;

- B.

$ 621.600;

- C.

$ 632.000;

- D.

$ 891.000;

- E.

$ 901.600.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc