Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação CESGRANRIO (CESGRANRIO) - 2005

A Cia. São Paulo apresentou um lucro líquido de R$ 250,00 em 2004. Estão incluídos neste resultado os seguintes valores, em reais:

- Depreciação 30,00

- Variação Monetária Ativa de Longo Prazo 10,00

- Resultado Positivo de Participação em Controladas 15,00

O Lucro Líquido Ajustado apresentado na Demonstração de Origens e Aplicações de Recursos, em reais, será de:

- A.

250,00

- B.

255,00

- C.

275,00

- D.

285,00

- E.

305,00

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Demonstração das Origens e Aplicações de Recursos é a demonstração contábil que indica as modificações ocorridas na posição financeira da Companhia. Nessa demonstração, os itens que representam as aplicações de recursos são os listados a seguir, EXCETO:

- A.

realização do capital social e contribuições para reservas de capital;

- B.

redução do passivo exigível a longo prazo;

- C.

dividendos distribuídos;

- D.

aquisição de direitos do ativo imobilizado;

- E.

aumento do ativo realizável a longo prazo, dos investimentos e do ativo, diferido.

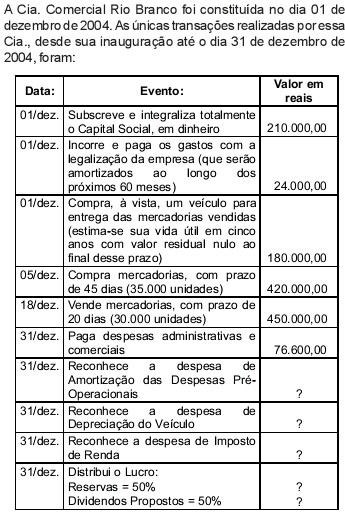

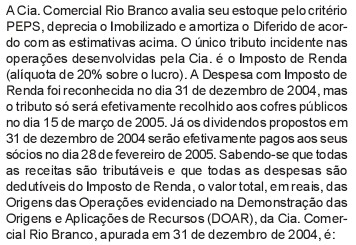

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2005

Tomemos como exemplo as operações realizadas pela Cia. Comercial de Lixeiras, durante o exercício de 20x4, para elaborar a Demonstração de Origens e Aplicações de Recursos nos termos da Lei nº 6.404/76.

Operações:

01- venda, a vista, de mercadorias por R$ 50.000,00, com lucro de 30% sobre as vendas;

02- compra, a prazo, de móveis e utensílios para uso por R$ 40.000,00;

03- obtenção de empréstimo bancário, com juros de 5%, para pagamento em 30 parcelas iguais de R$ 4.000,00, iniciando-se em 30 de novembro de 20x4;

04- pagamento de R$12.000,00 de hipotecas de longo prazo;

05- recebimento de créditos no valor de R$ 16.000,00, com juros de 8%;

06- registro dos encargos de depreciação no valor de R$ 3.000,00;

07- aumento do capital social em R$ 4.000,00, com realização em dinheiro;

08- venda, a vista, de equipamentos usados por R$ 2.000,00, baixando-se um custo de alienação de R$ 1.200,00;

09- pagamento de despesas gerais no valor de R$ 700,00;

10- aumento do capital social em R$ 5.000,00 para integralização futura;

11- aquisição de coligação acionária por R$ 25.000,00, para pagamento em 25 parcelas mensais, iguais, a partir de 30/11/x4; e

12- destinação do lucro do período, sendo: R$ 1.380,00 para imposto de renda; R$ 1.000,00 para reservas; e R$ 2.000,00 para pagamento de dividendos.

Com base nessas operações a empresa mandou elaborar a Demonstração de Origens e Aplicações de Recursos, nos termos da Lei nº 6.404/76, a qual, certamente, vai evidenciar os seguintes itens e valores:

- a.

Origens de Recursos no valor de R$ 94.200,00.

- b.

Origens de Recursos no valor de R$ 71.000,00.

- c.

Aplicações de Recursos no valor de R$ 79.000,00.

- d.

Aplicações de Recursos no valor de R$ 60.800,00.

- e.

Redução do Capital Circulante Líquido em R$ 10.200,00.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2005

Tomando por base esses dados, responder as questões 29 e 30.

O Resultado Operacional obtido pela empresa em dezembro de 2000 foi

- A. um lucro de 25.000.

- B. um prejuízo de 25.000.

- C. um prejuízo de 15.000.

- D. um lucro de 15.000.

- E. um prejuízo de 10.000.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação CESGRANRIO (CESGRANRIO) - 2005

- A.

8.000,00.

- B.

8.400,00.

- C.

11.000,00.

- D.

11.400,00.

- E.

13.400,00.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação a fluxos de caixa para orçamento de capital observe as afirmativas a seguir:

I - um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II - o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III - custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV - nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

- A.

I e III, apenas;

- B.

I, II e III, apenas;

- C.

I, III e IV, apenas;

- D.

II, III e IV, apenas;

- E.

I, II, III e IV.

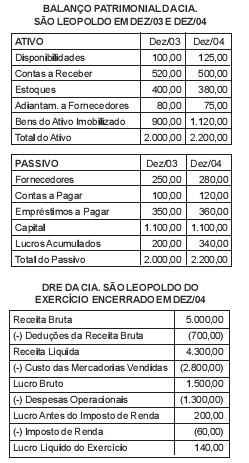

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2005

Considere o Balanço Patrimonial dos exercícios 2003 e 2004 e a Demonstração de Resultado do ano de 2004 da Cia. São Leopoldo:

Com base apenas nos dados apresentados, o valor do pagamento de fornecedores a ser apresentado na Demonstração de Fluxo de Caixa, como variação das atividades operacionais, pelo método direto, em reais, é de:

- A.

2.760,00

- B.

2.765,00

- C.

2.770,00

- D.

2.800,00

- E.

2.810,00

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A propósito dos conceitos de taxa de retorno e taxa interna de retorno, julgue os itens a seguir.

O valor atual líquido de um fluxo de caixa relativo a um investimento é calculado adotando-se uma taxa de desconto que reflita o custo de oportunidade do capital disponível para aplicação.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

O fluxo de caixa pode ser elaborado pelos métodos direto e indireto. Quando se utiliza o método indireto, não são

- A. demonstrados os detalhes operacionais, como recebimentos e pagamentos.

- B. comparados os saldos contábeis de disponibilidades do balanço.

- C. considerados os gastos com depreciação, amortização e exaustão.

- D. verificados os aumentos de capital e as retenções de lucro.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Considere as seguintes operações e indique o total das origens de recursos num fluxo de caixa calculado pelo método indireto:

- A.

210

- B.

220

- C.

230

- D.

240

- E.

250

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc