Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

As Organizações Buriti reuniram uma série de dados visando a elaboração da Demonstração de Fluxo de Caixa (DFC). Esses dados são:

- Lucro líquido em 2003: $10.000

- Dados para a elaboração da Demonstração de Fluxo de

Caixa de 2004 – Aumento em Fornecedores: $11.000, Aumento do Ativo Diferido: $1.100, Aumento em Contas a Receber: $1.000, Integralização de Capital: $6.000, Aumento nos Estoques: $3.000 e Redução em Salários a Pagar: $600. - Informações sobre o Ativo Imobilizado (saldos em 1/1/2004):

- Informações referentes aos resultados:

- O saldo final de disponibilidades em 2004 é igual ao quádruplo da variação das disponibilidades no período.

Tendo como referência a DFC de 2004 é correto afirmar que:

- A.

o aumento das disponibilidades em 2004 foi de $21.500;

- B.

o saldo final das disponibilidades em 2003 era de $71.400;

- C.

as disponibilidades aumentaram em $21.900 no ano de 2004;

- D.

o saldo final das disponibilidades em 2004 era de $97.200;

- E.

o saldo final das disponibilidades em 2004 ficou maior em $23.400.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A erosão dos fluxos de caixa - um dos efeitos colaterais comuns na avaliação de projetos - diz respeito:

- A.

à diminuição dos fluxos positivos, decorrente de erro de avaliação;

- B.

à migração dos fluxos positivos para outros projetos;

- C.

à corrosão dos fluxos positivos pelos efeitos da inflação;

- D.

ao uso de uma taxa de desconto inapropriada;

- E.

à redução dos fluxos pela ação do tempo.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

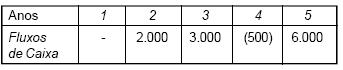

Em finanças, é comum afirmar que o valor de um ativo nada mais é do que o valor presente de seus fluxos de caixa futuros. Assim sendo, identifique a opção abaixo que melhor representa o valor de uma empresa com prazo determinado de 5 anos e com os seguintes fluxos de caixa:

Obs.: Considerar o cálculo do valor da empresa no instante 0, que a taxa de descapitalização é de 10% e que os fluxos de caixa dos anos pares são postecipados - ou seja, no final do período - e dos anos ímpares são antecipados - ou seja, no início do período. Os itens entre parênteses são valores negativos.

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Cia. JAX efetuou as seguintes transações durante o período de 19X1:

I. Captação de empréstimo bancário

II. Pagamento de dividendos

III. Recebimento de juros sobre aplicações financeiras

IV. Pagamento de uma parcela de imobilizado adquirido à prazo, com financiamento obtido diretamente junto ao vendedor

V. Pagamento de juros sobre empréstimos obtidos

Considerando-se a norma norte-americana de contabilidade, mais precisamente o SFAS nº 95/87, indique, respectivamente, quais fluxos de caixa foram impactados por essas transações, ou seja, Operacional (O), Investimento (I) ou Financiamento (F):

- A.

F – I – O – I – F;

- B.

F – I – O – F – O;

- C.

F – F – O – F – O;

- D.

F – F – I – I – F;

- E.

I – O – O – I – O.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2005

Analise os seguintes dados extraídos das demonstrações * Financeiras da Cia. Rio Branco: -

-

- Saldo Inicial de Estoques-

- Saldo Inicial de Adiantamento a- Fornecedores

-

- Saldo Final de Fornecedores-

- Saldo Final de Estoques-

- Saldo Final de Adiantamento a* Fornecedores

-

- Receita Líquida-

- Lucro BrutoCom base nos dados acima, pode-se afirmar que o valor das

compras a ser informado nas atividades operacionais da

Demonstração do Fluxo de Caixa, pelo método direto da Cia.

Rio Branco, em reais, será:

- A.

3.915,00

- B.

4.015,00

- C.

4.045,00

- D.

4.055,00

- E.

4.085,00

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

As atividades de financiamento na Demonstração do Fluxo de Caixa relacionam-se com os empréstimos de credores e investidores à entidade. Assinale a opção que se enquadra como uma atividade de financiamento:

- A. venda de participações em outras empresas;

- B. recebimento de dividendos pela participação no patrimônio líquido de outras empresas;

- C. venda de Ativo Imobilizado;

- D. pagamento dos juros dos financiamentos obtidos;

- E. pagamento dos empréstimos obtidos, exceto juros.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2005

Considere os dados, em reais, extraídos do Balancete de Verificação da Cia. Andrômeda Ltda.

Sabe- se que:

se que:

os dados referem-se ao Balancete de encerramento do primeiro exercício de funcionamento da empresa;

no inventário de Mercadorias para revenda, feito no mesmo dia do encerramento do primeiro exercício, o saldo apurado foi de R$ 9,00.

Com base nessas informações, pode-se afirmar que o lucro bruto e o lucro operacional da Cia. Andrômeda, em reais, foram, respectivamente, de:

- A.

39,00 e 31,00

- B.

37,00 e 17,00

- C.

26,00 e 13,00

- D.

25,00 e 18,00

- E.

25,00 e 17,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2005

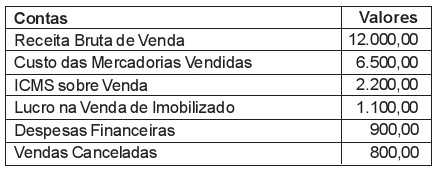

A Demonstração do Resultado do Exercício da empresa Gama apresentava as seguintes contas e valores (em reais) em 31/12/2004: Os valores, em reais, do Lucro Bruto e do Lucro Operacional, respectivamente, são:

- A.

2.500,00 e 500,00

- B.

2.500,00 e 1.600,00

- C.

3.300,00 e 500,00

- D.

3.300,00 e 1.600,00

- E.

5.500,00 e 500,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à escrituração fiscal e contabilização dos tributos e contribuições, julgue os itens subseqüentes.

Considere a seguinte situação hipotética.

Uma empresa comercial, contribuinte do ICMS, adquiriu mercadoria para revenda, cuja nota fiscal é de R$ 5.000,00, com incidência de ICMS, destacado na nota, à alíquota de 10%.

Nessa situação, o lançamento correto, pela aquisição da mercadoria, será:

D – mercadorias....................................5.000,00

D – ICMS a recuperar.......................... 500,00

C – fornecedores.................................. 5.500,00

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando as contas apresentadas acima e a Lei n.º 6.404/1976, assinale a opção correta.

- A. O lucro operacional obtido é igual a R$ 1.777.

- B. O lucro bruto corresponde a R$ 13.622.

- C. O lucro bruto corresponde a R$ 3.178.

- D. O lucro operacional totaliza R$ 1.499.

- E. A receita líquida de vendas é igual a R$ 39.087.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc