Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Participações Societárias - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

A defasagem permitida para a empresa controlada efetuar o encerramento de seus demonstrativos, a fim de possibilitar que a empresa controladora proceda à consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações, é de

- A. 45 dias.

- B. 30 dias.

- C. 60 dias.

- D. 90 dias.

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

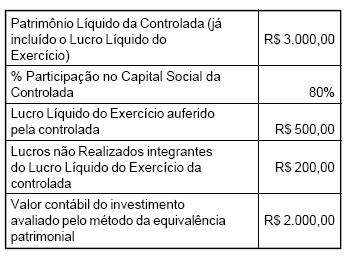

A Cia. Equity possuía um único investimento societário em sociedade controlada e dispunha, em 31/12/X1, das seguintes informações para fins de cálculo da Equivalência Patrimonial:

Considerando a Instrução CVM 247/96, o valor a ser registrado pela Controladora como Resultado da Equivalência Patrimonial do exercício de 19X1 é:

- A.

R$ 240,00;

- B.

R$ 200,00;

- C.

R$ 400,00;

- D.

R$ 100,00;

- E.

R$ 300,00.

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Cia. LWP possui seu capital formado, exclusivamente, por ações ordinárias, e prevê, em seu Estatuto Social, a destinação integral do Lucro Líquido do Exercício. O referido Estatuto contempla, ainda, a distribuição de dividendos obrigatórios de 25% do lucro líquido do exercício, ajustado conforme o art. 202 da Lei 6.404/76, com nova redação introduzida pela Lei 10.303/01.

Em 31/12/X1 a Cia. LWP apresentou um Lucro Líquido do Exercício de R$ 800,00. Integravam esse lucro a Receita de Equivalência Patrimonial, no montante de R$ 500,00, e um lucro não realizado em vendas de longo prazo de R$ 170,00.

Sabendo que a Cia. LWP constituiu a Reserva de Lucros a Realizar pelo limite permitido pela Lei 6.404/76, o montante do dividendo obrigatório a ser distribuído no exercício é de:

- A.

R$ 90,00;

- B.

R$ 130,00;

- C.

R$ 65,00;

- D.

R$ 190,00;

- E.

R$ 147,50.

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

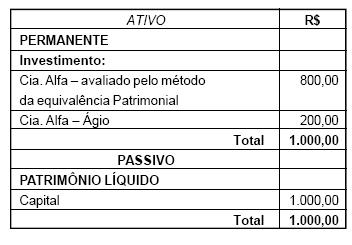

A Cia. JKL apresentava um único investimento societário na Cia. Alfa, conforme evidenciado em seu Balanço Patrimonial de 31/12/X0:

- Todo o capital da Cia. Alfa é composto por ações ordinárias.

- A participação acionária da Cia. JKL na Cia. Alfa corresponde a 80% dessas ações.

- O ágio na Cia. JKL refere-se a subavaliação de um terreno de propriedade da Cia. Alfa.

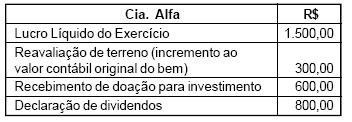

- Transações que afetaram o Patrimônio Líquido da investida em 31/12/X1:

Com base nos dados apresentados, indique, respectivamente, o montante registrado na Demonstração do Resultado como resultado da equivalência patrimonial do período e o saldo da conta Investimento Cia. Alfa - avaliado pelo método da equivalência patrimonial em 31/12/X1.

- A.

R$ 1.920,00 e R$ 2.720,00;

- B.

R$ 1.200,00 e R$ 2.720,00;

- C.

R$ 1.680,00 e R$ 2.720,00;

- D.

R$ 1.920,00 e R$ 2.080,00;

- E.

R$ 1.680,00 e R$ 2.080,00;

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Segundo as normas internacionais de contabilidade, mais precisamente o International Accounting Standard nº 32 (IAS 32), que substituiu o SIC – 17, os gastos incrementais incorridos diretamente com a emissão e colocação de ações no mercado mobiliário devem ser registrados contabilmente:

- A.

no ativo diferido, com amortização não superior a 10 anos;

- B.

em despesas antecipadas, com amortização entre 5 e 10 anos;

- C.

como despesa financeira, no resultado do período em que a transação se efetivar;

- D.

como dedução do Patrimônio Líquido;

- E.

como dedução do Passivo.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à elaboração e à divulgação das demonstrações contábeis, julgue os itens seguintes.

O registro do lucro retido de uma empresa controlada, na controladora, proporcionará um acréscimo no ativo circulante.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Quanto à destinação do resultado, julgue os itens a seguir.

A apuração do lucro por ação dependerá do tipo de ação da empresa. Caso a empresa possua ações ordinárias e preferenciais, o valor do lucro a distribuir, para cada ação preferencial, será de 12% a mais que o valor do lucro distribuído para cada ação ordinária.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Quanto à destinação do resultado, julgue os itens a seguir.

Ao distribuir dividendos já apropriados, para uma empresa controladora, a controlada debitará o passivo circulante e creditará o ativo circulante.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Quanto à destinação do resultado, julgue os itens a seguir.

O registro dos dividendos retidos pela empresa coligada, na investidora, considerando o método de custo, resulta em débito na conta de investimentos e crédito em receita de dividendos.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Com relação à participação acionária de uma empresa em outra, é correto afirmar que:

- A. são coligadas as sociedades, quando uma participa com até 10% do capital da outra;

- B. a sociedade controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe asseguram, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores;

- C. somente podem ser coligadas as sociedades por ações;

- D. as sociedades limitadas não podem figurar como controladas;

- E. se a Empresa A tem 100% das ações da Empresa B, então A é subsidiária integral de B.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc