Questões de Contabilidade Privada do ano 2005

Lista completa de Questões de Contabilidade Privada do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2005

Enunciado para a resolução das questões 21 a 28.

Com as informações referentes aos períodos contábeis de 2000/2002 da Cia. FIRMAMENTO, fornecidas a seguir:

- A. em 2001, os sócios integralizaram o Capital Social com subscrição de ações no valor de 80.000.

- B. nos exercícios de 2000 e 2001, não foram utilizados saldos de reservas para aumentar capital.

- C. no exercício de 2001, a empresa deu prejuízo e não efetuou a distribuição do lucro

- D. em 2002 a empresa aumentou seu capital com subscrição de sócios.

- E. em 2000, a participação do capital próprio na composição das fontes de recursos é de 68%.

O índice de retorno sobre o Patrimônio Líquido baseia-se na relação que estabelece, para cada real

- A.

investido por terceiros, o quanto a empresa possui de capital próprio.

- B.

imobilizado, o quanto foi gerado de lucro.

- C.

investido por terceiros, o quanto foi gerado de lucro.

- D.

investido pelos sócios, o quanto foi gerado de lucro.

- E.

aplicado no Ativo Circulante, o quanto a companhia possui de Passivo Circulante.

Considere os dados, em reais, abaixo.

A empresa que apresentou o maior índice de imobilização do Patrimônio Líquido e, conseqüentemente, o maior comprometimento do Patrimônio Líquido, foi a:

- A.

Alfa.

- B.

Beta.

- C.

Gama.

- D.

Delta.

- E.

Ômega.

Uma empresa iniciou suas atividades em 2003 com capital de R$ 1.000,00, sendo 90% integralizados no ato e o restante a ser integralizado no ano seguinte. A empresa apresentou prejuízo de R$ 120,00 em seu primeiro ano de atividade. No ano de 2004, obteve um lucro de R$ 90,00. Com isso, a movimentação do patrimônio líquido desde o início de suas atividades até dezembro de 2004 foi:

- A. negativa em R$ 30,00

- B. negativa em R$ 70,00

- C. positiva em R$ 70,00

- D. positiva em R$ 90,00

- E. positiva em R$ 170,00

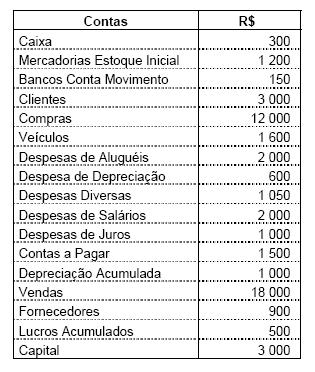

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Total dos bens e direitos patrimoniais:

- A.

4 950

- B.

5 520

- C.

5 550

- D.

6 950

- E.

7 750

as opções listadas a seguir, a única que contém elementos que figuram em lados distintos na equação fundamental do patrimônio é:

- A.

perdas; receitas;

- B.

retificações do ativo; perdas;

- C.

retificações de obrigações; lucros;

- D.

ganhos; capital;

- E.

despesas; perdas.

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, julgue os itens que se seguem.

Na correção monetária integral, a empresa poderá apurar se houve perda ou ganho financeiro no período, o que não é possível com a apuração das demonstrações segundo o custo histórico corrigido.

- C. Certo

- E. Errado

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, julgue os itens que se seguem.

A correção monetária adotada pelo Brasil até 1995 tinha como principal objetivo representar as demonstrações contábeis com a influência da inflação. Dessa maneira as empresas efetuavam a correção monetária do ativo permanente e do patrimônio líquido. Ao corrigir o ativo permanente, especificamente a conta de depreciação acumulada, o registro da contrapartida será a crédito do resultado, caso exista inflação. No caso de deflação, a correção da depreciação acumulada proporcionaria um débito ao resultado do período.

- C. Certo

- E. Errado

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, julgue os itens que se seguem.

Para a apuração da receita financeira real, no caso de correção integral, é necessário deduzir da receita financeira nominal o ganho a que as aplicações financeiras estão sujeitas por causa da inflação.

- C. Certo

- E. Errado

A respeito dos efeitos inflacionários sobre o patrimônio das empresas, julgue os itens que se seguem.

Considere que o indexador do dia 10 de janeiro seja igual a 100 e o indexador de 25 de janeiro seja 118, e a taxa de crescimento proporcional. Nesse caso, é possível estimar o indexador do dia 16 de janeiro por meio de interpolação linear e concluir que ele será de 107,20.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc