Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando a classificação das contas apresentadas no balancete e a elaboração do balanço patrimonial, assinale a opção correta.

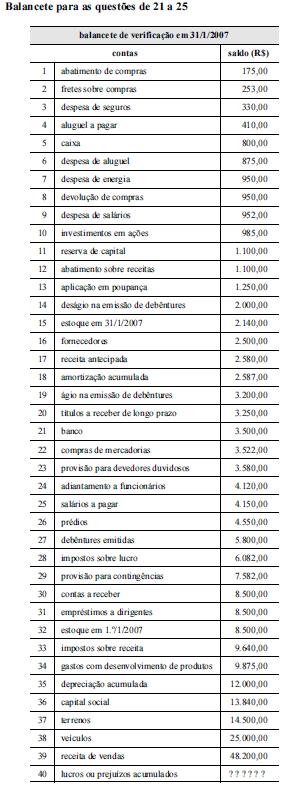

- A. O ativo circulante totaliza R$ 16.730,00.

- B. O passivo circulante totaliza R$ 23.022,00.

- C. O patrimônio líquido totaliza R$ 28.841,00.

- D. O ativo permanente totaliza R$ 32.050,00.

- E.

O ativo realizável em longo prazo totaliza R$ 3.250,00.

Com base nos dados da tabela acima, julgue os itens que se seguem.

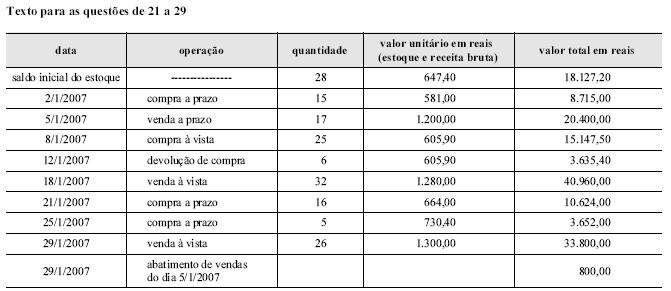

Caso o disponível inicial possua saldo de R$ 50.000, o saldo do disponível final será de R$ 98.725.

- C. Certo

- E. Errado

O plano de contas é o projeto das contas julgadas necessárias ao registro de todos os componentes patrimoniais e dos fenômenos da gestão, relativos a determinada entidade. Considerando as características dispostas no plano de contas da administração pública federal, assinale a opção correta.

- A.

Como na administração privada, são duas as classes de contas de resultado na administração pública: receita e despesa.

- B.

O ativo e o passivo compensado são contas com função precípua de controle, mas que, por integrarem o balanço patrimonial, interferem na apuração do resultado patrimonial do exercício.

- C.

O código de conta-corrente permite o tratamento de informações conforme a individualização exigida pela conta objeto do detalhamento, proporcionando maior flexibilidade no gerenciamento dos dados desejados.

- D.

Os grupos de contas de resultado orçamentário e extraorçamentário são estruturados de forma a distinguir as contas que efetivamente afetam o resultado do exercício.

- E.

O resultado apurado é uma conta utilizada no encerramento do exercício para demonstrar a apuração do saldo patrimonial da entidade.

Com referência à classificação das contas, assinale a opção correta de acordo com a Lei das Sociedades por Ações.

- A.

Os adiantamentos recebidos de clientes por conta da produção e entrega futura de bens são classificados como resultados de exercícios futuros.

- B.

As despesas que contribuirão para a formação do resultado de vários exercícios serão incluídas no ativo circulante ou no realizável a longo prazo, segundo os prazos de formação do resultado.

- C.

As subvenções para investimentos, quando não exigirem contrapartida do beneficiário, serão computadas como receita não-operacional.

- D.

As ações em tesouraria serão destacadas das demais participações societárias, no subgrupo de investimentos.

- E.

Os empréstimos efetuados pelos sócios, para o financiamento do capital de giro da empresa, sem prazo fixado de vencimento, devem figurar no seu passivo circulante.

A tabela acima apresenta resultados de operações realizadas por determinada empresa, em janeiro de 2007. A seguir, estão listadas outras informações referentes à contabilidade dessa empresa que também deverão ser consideradas para as questões de 21 a 29.

< despesas administrativas de janeiro pagas em 5/2/2007: R$ 5.200,00

< despesas de salários e encargos de janeiro pagos em 2/2/2007: R$ 12.500,00

< despesas de manutenção de janeiro pagas em 29/1/2007: R$ 13.250,00

< redução da receita antecipada em janeiro, com 8 unidades de mercadorias entregues, ocorrida em 20/1/2007: R$ 20.000,00

< aumento de despesas antecipadas em janeiro, com pagamento na data, ocorrido em 21/1/2007: R$ 7.500,00

< despesas de aluguel do mês de janeiro pagas em 28/1/2007: R$ 3.240,00

< ICMS sobre compras: 17%

< ICMS sobre vendas: 17%

< ICMS a recuperar do estoque inicial encontra-se no ativo circulante da empresa

< saldo do disponível em 1. o /1/2007: R$ 95.800,00

< a empresa pagou o ICMS do período, com a utilização dos créditos tributários, em 29/1/2007

Considere apenas a incidência do ICMS e o controle de estoques permanente pelo PEPS. Desconsidere: PIS, PASEP, COFINS, CSLL, IRPJ, IPI, ISS, FGTS, II e IE.

O saldo da conta de ICMS a recuperar, antes da apuração e pagamento do ICMS, corresponde, em reais, a

- A.

8.947,15.

- B.

9.257,30.

- C.

10.779,70.

- D.

11.524,23.

- E.

12.587,00

Na administração pública federal, o propósito do Plano de Contas é atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos relacionados com recursos do Tesouro Nacional e sob a responsabilidade dos órgãos da administração direta e indireta. Com relação à estrutura do Plano de Contas, assinale a opção incorreta.

- A.

O primeiro nível, denominado classe, representa a classificação máxima na agregação das contas.

- B.

As contas do ativo devem estar dispostas, no Plano de Contas, em ordem crescente do grau de liquidez.

- C.

Os grupos de contas de resultados orçamentários e extraorçamentários devem ser estruturados de forma a se distinguirem as variações diminutivas e aumentativas da situação líquida do patrimônio.

- D.

A consolidação dos balanços deve ser efetuada no terceiro nível — subgrupo.

- E.

No passivo, devem constar as contas correspondentes às obrigações, que evidenciam as origens dos recursos aplicados no ativo.

O recebimento de dividendos de outros investimentos feitos por uma Companhia de Capital Aberto envolve as seguintes contas:

- A.

outras receitas e dividendos a receber;

- B.

caixa e receitas não operacionais;

- C.

dividendos a receber e receitas não operacionais;

- D.

caixa e outras receitas;

- E.

outras receitas e receitas não operacionais.

NÃO são considerados/as como Ativos Permanentes:

- A.

os bens e direitos tangíveis e intangíveis utilizados na consecução das atividades fins da entidade;

- B.

os bens cuja perspectiva de permanência na entidade ultrapasse um exercício;

- C.

os bens e direitos não destinados à transferência direta em meio de pagamento;

- D.

as aplicações de recursos em despesas que contribuirão para a formação de resultado de mais de um exercício social;

- E.

as partes em sociedade além dos bens e direitos que se destinam às atividades afins da entidade.

A Cia Alfa é controladora da Cia Beta e prestam serviços entre si no objeto principal da empresa. No Balanço Patrimonial da Cia Alfa, é correto registrar essa Conta a Receber:

- A.

em Outros Créditos;

- B.

no Realizável a Longo Prazo;

- C.

em Duplicatas a Receber Clientes;

- D.

em Duplicatas a Receber Controladas e Coligadas Transações Operacionais;

- E.

em Investimentos, mencionando o serviço prestado em Notas Explicativas.

Entre as providências iniciais de um Técnico de Contabilidade para registrar as operações de uma empresa, a principal é:

- A.

a planificação geral do setor Contábil;

- B.

a elaboração de um Plano e Manual de Contas adequado à empresa;

- C.

a escolha dos Princípios Contábeis a serem adotados;

- D.

a escolha das Convenções Contábeis a serem adotadas;

- E.

a escolha dos Princípios Contábeis e Convenção a serem adotados.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc