Questões sobre Contas

Lista completa de Questões sobre Contas para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Contas - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

A diminuição de valor dos elementos do ativo imobilizado será registrada periodicamente nas contas de:

- A.

EXAUSTÃO, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

- B.

AMORTIZAÇÃO, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

- C.

DEPRECIAÇÃO, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

- D.

AMORTIZAÇÃO, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

- E.

DEPRECIAÇÃO, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ao proceder ao registro da Reavaliação de Ativos, o Contador da Empresa apurou a diferença entre os valores de mercado e os valores contábeis, registrando a diferença a Débito de sub-conta de Investimentos e a Crédito de Reserva de Reavaliação. Nesse caso, pode-se afirmar que a conta

- A. Reserva de Reavaliação está Sub-avaliada.

- B. Investimentos-Reavaliação está Superavaliada.

- C. Imposto de Renda Diferido está Sub-avaliada.

- D. de Lucros e Prejuízos Acumulados está Subavaliada.

- E. Investimentos-Reavaliação está Sub-avaliada.

Contabilidade Privada - Contas - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

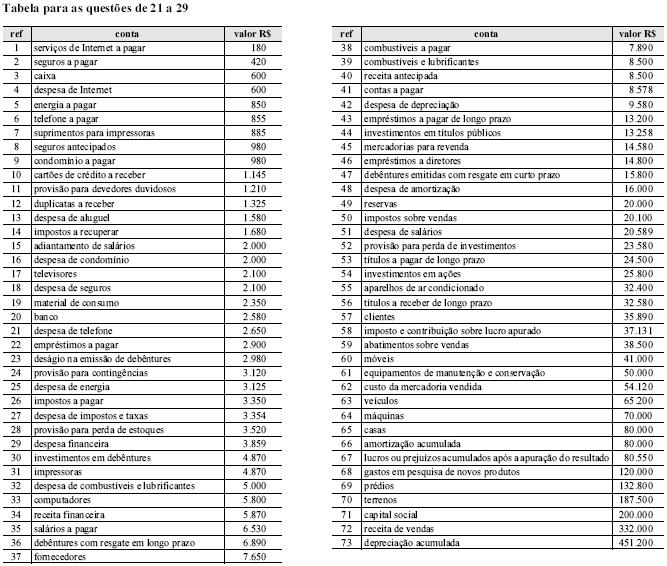

Analise os dados a seguir, da Companhia Seqüência Numérica 1234 Ltda., hipoteticamente extraídos de seu balancete de verificação em 30.06.2007, para responder às questões de números 38 a 40, considerando o encerramento das contas de resultado e preparado o balanço patrimonial.

O Ativo Circulante e o Passivo Circulante correspondem, respectivamente, a

- A.

R$ 7.000 e R$ 13.000.

- B.

R$ 11.000 e R$ 22.000.

- C.

R$ 18.000 e R$ 13.000.

- D.

R$ 22.000 e R$ 15.000

- E.

R$ 33.000 e R$ 28.000.

Antes de iniciar a análise das demonstrações financeiras, deve-se fazer sua prévia padronização, que consiste na crítica das contas e respectiva transcrição para um modelo previamente definido pelo analista. Nesse trabalho de padronização existe uma conta que deve ser sempre reclassificada. Tal conta é:

- A. Aplicações financeiras de longo prazo.

- B. Duplicatas a pagar vencidas há mais de 1 ano.

- C. Duplicatas a receber, com garantia real.

- D. Duplicatas descontadas.

- E. Empréstimos bancários.

De acordo com a Teoria Patrimonialista, as contas são classificadas como patrimoniais ou de resultado. Trata-se de uma conta de resultado:

- A. Juros Passivos.

- B. Receitas Antecipadas.

- C. Despesas Antecipadas.

- D. Resultado de Exercícios Futuros.

- E. Despesas do Exercício Seguinte.

As contas de resultado

- A.

apresentam saldo credor quando representam despesas.

- B. registram fatos contábeis permutativos.

- C. são encerradas no final do exercício social.

- D.

apresentam saldo devedor quando representam receitas.

- E.

não influenciam no valor do patrimônio líquido da entidade.

De acordo com o balancete, o saldo do ativo permanente imobilizado é de

- A. R$ 210.890.

- B. R$ 220.470.

- C. R$ 280.818.

- D. R$ 671.670.

Representa uma conta de resultado:

- A. Despesas do Exercício Seguinte.

- B. Receitas Antecipadas.

- C. Provisão para Créditos de Liquidação Duvidosa.

- D. Reversão de Provisões.

- E. Despesas a Vencer.

Indique, dentre os desembolsos citados abaixo, qual o que NÃO constitui uma despesa para a empresa.

- A.

Compra de mercadoria para venda.

- B.

Aluguel de salas.

- C.

Juros sobre empréstimos.

- D.

Salários dos empregados.

- E.

Comissões de vendedores.

Uma firma de prestação de serviços apresentava, ao final de um período, os seguintes saldos de contas do razão:

O balancete de verificação referente a todas essas contas apresentaria o total de

- A.

328.600

- B.

267.700

- C.

274.300

- D.

312.700

- E.

285.400

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc