Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Para que a contabilidade seja feita corretamente, é necessária a identificação dos lançamentos contábeis, visando proceder aos ajustes necessários antes da finalização do exercício social. Com relação aos registros contábeis, julgue os itens subseqüentes.

A folha de pagamento de uma entidade é composta pelo salário dos empregados mais os benefícios a eles ligados. Sabendo-se que o total de proventos percebidos pelos funcionários é de R$ 120.000,00 por mês e que a entidade fica obrigada a arcar com a cota patronal do INSS (20%) e do FGTS (8%), além das férias e do 13.º salário, o registro a ser efetuado da folha de pagamento é:

- C. Certo

- E. Errado

Contabilidade Privada - Lançamentos - Associação Catarinense das Fundações Educacionais (ACAFE) - 2004

A Cia Investidora S.A. adquire ações da investida. O investimento é relevante e realizado em empresa controlada. Sabe-se que o patrimônio líquido da investida é de R$ 925.000,00 e que a investidora adquire 55% das ações, pagando à vista R$ 400.000,00. O lançamento correto na investidora será:

- A.

Investimento

a Cx R$ 508.750,00

- B.

Investimento

a Cx R$ 400.000,00

- C.

Investimento em controladoras R$ 508.750,00

a diversos Ganho equivalência patrimonial R$ 108.750,00

Cx R$ 400.000,00

- D.

Investimentos R$ 400.000,00

a diversos Ágio/deságio R$ 108.750,00

Cx R$ 291.250,00

- E.

Investimentos R$ 508.750,00

a diversos Deságio R$ 108.750,00

Cx R$ 400.000,00

- A.

Patrimônio Líquido a Conta de Incorporação 40.000,00

- B.

Capital Social a Conta de Incorporação 35.000,00

- C.

Conta de Incorporação a Capital Social 40.000,00

- D.

Conta de Incorporação a Reserva de Incorporação 35.000,00

- E.

Conta de Incorporação a Capital Social 14.000,00

Ao apurar seu Lucro Real na parte A do LALUR, a empresa constatou que pagará IR+CSL sobre despesa de PDD (Provisão para Devedores Duvidosos), pois integrou as Adições para chegar ao Lucro Real e, ainda, que esta despesa somente será aceita em período futuro. Sendo assim, deverá lançar a:

- A.

crédito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos não dedutível como "débito tributário diferido" no Passivo Circulante ou Exigível a Longo Prazo.

- B.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "crédito tributário a recuperar" como conta redutora de Impostos a Pagar do Passivo Circulante ou Exigível a Longo Prazo.

- C.

crédito o produto das alíquotas aplicadas sobre a despesa não dedutível como "débito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- D.

débito o produto das alíquotas aplicadas sobre a despesa de devedores duvidosos como "crédito tributário diferido" no Ativo Circulante ou Realizável a Longo Prazo.

- E.

débito no Patrimônio Líquido como redutor do Lucro do Exercício a fim de que não ocorra distribuição dos lucros de forma distorcida em relação ao Lucro Real.

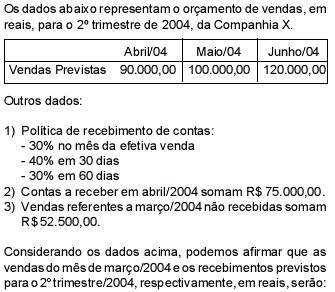

- A.

107.142,86 e 385.000,00

- B.

75.000,00 e 271.000,00

- C.

75.000,00 e 226.000,00

- D.

75.000,00 e 218.500,00

- E.

56.250,00 e 310.000,00

Na hipótese de renegociação de créditos baixados como prejuízo, as instituições financeiras devem, a partir da celebração do:

- A.

contrato, apropriar as rendas já incorridas, mas ainda não transferidas para o resultado.

- B.

contrato, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

- C.

contrato, apropriar as rendas em receitas efetivas, observada a periodicidade mensal.

- D.

contrato de composição de dívida, apropriar as rendas em receitas no resultado do exercício.

- E.

contrato de composição de dívida, apropriar as rendas em receitas diferidas, observada a periodicidade mensal.

Analise a seguinte afirmação: "A importância levada a débito de uma ou mais contas deverá ser, simultaneamente, levada a crédito de outra conta ou outras contas com rigorosa equivalência de valores". Tal afirmativa corresponde ao conceito contábil de:

- A.

elementos das contas.

- B.

lançamento contábil.

- C.

método das partidas dobradas.

- D.

partidas de diário.

- E.

plano de contas.

A propósito da consolidação de demonstrações financeiras e das operações de fusão, cisão e incorporação de empresas, em conformidade com as disposições das normas societárias e fiscais vigentes no Brasil, julgue os itens que se seguem.

A consolidação é o processo de agregar saldos de contas e(ou) de grupo de contas de mesma natureza, de eliminar saldos de transações e de participações entre entidades que formam o conjunto e de segregar o interesse de minoritários, quando for o caso. Esses ajustes e eliminações são realizados mediante lançamentos efetuados na escrituração da entidade controladora.

- C. Certo

- E. Errado

Acerca do registro das operações de uma empresa no diário, julgue os itens seguintes.

Um empréstimo com juros prefixados e pagamento total no próximo mês deve ser lançado da forma a seguir.

D caixa

C empréstimos a pagar

C juros ativos a pagar

- C. Certo

- E. Errado

A empresa Crescente Ltda. resolve aumentar o seu capital social, no valor de R$ 100,00, com recursos provenientes de Lucros não distribuídos. Assinale a opção que contém o lançamento correto.

- A.

Reserva de Lucros a Lucros Acumulados pelo aumento de capital 100,00

- B.

Lucros Acumulados a Capital a Integralizar pelo aumento de capital 100,00

- C.

Reserva de Lucros a Capital Social pelo aumento de capital 100,00

- D.

Reserva de Lucros a Reserva de Capital pelo aumento de capital 100,00

- E.

Capital Social a Lucros Acumulados pelo aumento de capital 100,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc