Questões sobre Lançamentos

Lista completa de Questões sobre Lançamentos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Acerca do registro das operações de uma empresa no diário, julgue os itens seguintes.

O reconhecimento de perda permanente de valores a receber deverá ser registrado da seguinte maneira.

D clientes

C provisão para devedores duvidosos

- C. Certo

- E. Errado

Com relação a lançamentos, assinale a opção incorreta.

- A.

Retificação de lançamento é o processo técnico de correção de um registro realizado com erro, na escrituração contábil das Entidades.

- B.

O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o totalmente.

- C.

Lançamento de transferência é aquele que promove a regularização de conta indevidamente debitada ou creditada, através da transposição do valor para a conta adequada.

- D.

Lançamento de complementação é aquele que vem, posteriormente, complementar, aumentando ou reduzindo, o valor anteriormente registrado.

- E.

O sistema contábil deve permitir a reorganização dos lançamentos realizados fora da época, colocando- os na sua época própria, ou seja, dia, mês e ano corretos.

A empresa comercial ALFAX compra e vende sapatos masculinos. O contabilista utiliza o sistema de inventário periódico, isto é, durante o período registra as aquisições de produtos na conta compras e faz contagem física do estoque no final do período para ajuste da conta mercadorias para venda. A conta mercadoria para venda, em 31 de março, apresentava um saldo de R$ 18.000,00 (estoque inicial). No mês de abril, do mesmo ano a empresa vendeu R$ 50.000,00 em sapatos, tendo recebido 80% a vista, e o restante para ser recebido em 60 dias, e comprou novo lote de sapatos no valor de R$ 10.000,00. No final do mês, o estoque levantado foi igual a R$ 4.000,00.

Com base nas informações apresentadas na situação hipotética acima, julgue os itens que se seguem.

A conta compras é encerrada para apuração do custo da mercadoria vendida, por isso é considerada uma conta transitória.

- C. Certo

- E. Errado

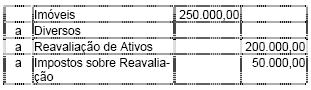

A empresa Magistral S/A resolveu reavaliar o valor de seu imóvel na Rua Riachuelo nº 35. O valor encontrado para adição ao valor original foi de R$ 250.00,00, o que significava dobrar o seu valor. O imposto de renda e a contribuição social sobre o lucro líquido representam 20% do lucro. Na ocasião, o lançamento foi processado da seguinte forma:

No ano subseqüente, foi lançado à conta de depreciação o valor de R$ 20.000,00.

Aponte a opção que contém os lançamentos corretos referentes à realização da reserva de reavaliação:

- A.

Reavaliação de Ativos 20.000,00 a Lucros Acumulados 20.000,00

- B.

Reavaliação de Ativos 8.000,00 a Lucros Acumulados 8.000,00 Impostos sobre Reavaliação 2.000,00 a IR e CSLL a recolher 2.000,00

- C.

Reavaliação de Ativos 10.000,00 a Lucros Acumulados 10.000,00

- D.

Reavaliação de Ativos 16.000,00 a Lucros Acumulados 16.000,00 Impostos sobre Reavaliação 4.000,00 a IR e CSLL a recolher 4.000,00

- E.

Lucros Acumulados 20.000,00 a Reavaliação de Ativos 20.000,00

A empresa Mãe S.A possui 100% das ações da empresa Filha S.A. Sabendo-se que os lucros nas transações intercompanhias devem ser eliminados e que a empresa Filha S.A vendeu à empresa Mãe S.A por R$ 150.000,00 mercadorias que lhe custaram R$ 120.000,00, determine qual lançamento contábil de eliminação deve ser efetuado, para fins de consolidação, sabendo-se que o total dessas mercadorias encontra-se nos estoques da controladora Mãe S.A:

- A.

D - Custo de Vendas

C - Estoque R$ 150.000,00

- B.

D - Estoque

C - Lucros Intercompanhias R$ 30.000,00

- C.

D - Vendas R$ 150.000,00

C - Custo das Vendas R$ 120.000,00

C - Estoques R$ 30.000,00

- D.

D - Estoques

C - Custo das Vendas R$ 120.000,00

- E.

D - Vendas R$ 150.000,00

C - Estoques R$ 120.000,00

C - Lucros Intercompanhias R$ 30.000,00

Em 01/10/20X3 a CIA BETA contratou com uma instituição financeira um empréstimo de R$ 300.000, que deverá ser quitado integralmente no prazo de 18 meses. Sobre o empréstimo são cobrados juros simples de 2% ao mês, a serem pagos trimestralmente. O lançamento correto, a ser efetuado em 31/12/20X3, para que sejam reconhecidos os juros a serem pagos pela Cia Beta é:

- A.

D – Despesas de Juros 12.000

C – Bancos 12.000

- B.

D – Despesas de Juros 12.000

C – Juros a Pagar 12.000

- C.

D – Despesas de Juros 18.000

C – Empréstimos 18.000

- D.

D – Empréstimos 18.000

C – Bancos 18.000

- E.

D – Juros a Pagar 18.000

C – Despesas de Juros 18.000

No início do exercício, a Cia Alfa constituiu provisão para atender contas incobráveis. Ao final desse exercício, havendo saldo remanescente na conta de Provisão para Devedores Duvidosos (PPDD), o mesmo deverá ser revertido mediante lançamento:

- A.

a débito da conta Duplicatas a Receber e a crédito da conta PPDD;

- B.

a débito de PPDD e a crédito da conta Despesa com Créditos de Liquidação Duvidosa;

- C.

a débito de Duplicatas a Receber e a crédito de PPDD;

- D.

a débito de PPDD e a crédito da conta Duplicatas Descontadas;

- E.

a débito de PPDD e a crédito da conta Resultado do Exercício.

Observe a seguinte operação, que constitui um fato contábil: "Recebimento, em cheque do Banco S/A, de uma duplicata, no valor de R$ 500,00, com desconto de 5%". O lançamento correto para contabilizar o fato acima indicado será:

- A.

Diversos a Duplicatas a Receber Pela quitação que ora se faz, como segue:

Caixa

Valor líquido ora recebido, em cheque 475,00

Descontos Passivos Valor de 5% concedido como desconto 25,00 500,00

- B.

Diversos a Duplicatas a Receber

Pela quitação que ora se faz, como segue:

Bancos c/Movimento

Valor líquido ora recebido, em cheque 475,00

Descontos Passivos

Valor de 5% concedido como desconto 25,00 500,00

- C.

Duplicatas a Receber a Diversos

Pela quitação que ora se faz, como segue:

a Bancos c/Movimento

Valor líquido ora recebido, em cheque 500,00

a Descontos Passivos

Valor de 5% obtido como desconto 25,00 525,00

- D.

Diversos a Bancos c/Movimento

Pela quitação que ora se faz, como segue:

Duplicatas a Receber

Valor líquido ora recebido, em cheque 500,00

Descontos Passivos

Valor de 5% concedido como desconto 25,00 525,00

- E.

Diversos

a Títulos a Receber

Pela quitação que ora se faz, como segue:

Bancos c/Movimento

Valor líquido ora recebido, em cheque 475,00

Descontos Ativos

Valor de 5% concedido como desconto 25,00 500,00

Os seguintes fatos foram praticados pela empresa Alfa & Cia. Ltda.: 1. pagamento de imposto atrasado no valor de R$ 500,00, com juros de 10%; 2. recebimento de título no valor de R$ 400,00, com juros de 10%; 3. pagamento de juros do mês corrente no valor de R$ 400,00; 4. compra de móveis para venda, por R$ 2.200,00, pagando uma entrada de 20% e o restante a prazo. Após contabilizar as operações no livro Diário, poderemos dizer que, com elas

- A.

o passivo aumentou R$ 1.760,00

- B.

o ativo aumentou R$ 850,00

- C.

o ativo aumentou R$ 2.640,00

- D.

o passivo diminuiu R$ 1.260,00

- E.

o resultado do exercício diminuiu R$ 390,00

A seguir são apresentados cinco lançamentos contábeis sobre a quitação de um título de crédito de R$ 800,00. Apenas um deles não está correto nem adequado a seu próprio histórico. Assinale a opção que o contém.

- A.

- B.

- C.

- D.

- E.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc