Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO)

Lista completa de Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Empresa Alfa adquire 70 % das ações da empresa Bravo. Avaliadas pelo método da equivalência patrimonial, verificase, na data-base de aquisição, que a empresa investida tem uma expectativa de rentabilidade futura mensurável de R$ 30.000,00; um patrimônio líquido total de R$ 90.000,00 e uma diferença a menor entre o valor de mercado e o valor residual de seu imobilizado de R$ 8.000,00. Considerando os valores de ágio e deságio ocorridos, o total pago pela Empresa Alfa foi, em reais, de:

- A.

57.400,00

- B.

78.400,00

- C.

82.000,00

- D.

85.000,00

- E.

93.000,00

Em relação ao Demonstrativo do Fluxo Líquido de Caixa - DFLC, a Geração Operacional de Caixa representa recursos com os quais a empresa poderá:

I- pagar dívidas bancárias de curto prazo;

II- realizar investimentos;

III- amortizar dívidas de curto prazo;

IV- financiar as operações de compra, produção e vendas;

V- reforçar sua posição de tesouraria.

Estão corretos os itens:

- A.

I, II e III, apenas.

- B.

I, II e IV, apenas.

- C.

I, III e V, apenas.

- D.

II, IV e V, apenas.

- E.

III, IV e V, apenas.

São transações que afetam, respectivamente, os Fluxos Econômicos (DRE), Financeiros (DOAR) e o Disponível (Caixa/Bancos):

- A.

Compensação de prejuízo acumulado com reserva de capital; Transferência do longo prazo de parcela de financiamento a ser liquidado no exercício seguinte; Ágio na emissão de ações integralizadas em dinheiro.

- B.

Baixa de duplicata incobrável na inexistência de provisão específica; Alienação em dinheiro de ações em tesouraria; Desconto de duplicata a Receber no banco.

- C.

Recebimento de subvenção para custeio operacional; Baixa de título incobrável contra a respectiva provisão; Crédito de dividendos distribuídos pela empresa controlada.

- D.

Distribuição de dividendos aos acionistas; Constituição de provisão para ajuste de mercadorias ao valor de mercado; Saque mediante utilização de limite especial.

- E.

Realização de reserva de reavaliação de companhia aberta; Atualização monetária de empréstimo a curto prazo; Constituição de fundo fixo

O exame detalhado das demonstrações financeiras e a crítica às suas respectivas contas, realizados pelo analista das demonstrações antes de iniciar seu trabalho, são conhecidos por:

- A.

avaliação das demonstrações.

- B.

análise prévia das demonstrações.

- C.

padronização das demonstrações.

- D.

estudo prévio da empresa

- E.

verificação da classificação das contas.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2004

Analise as transações a seguir, efetuadas pela Companhia Z.

TRANSAÇÕES VALORES EM REAIS

1. Recebimentos de juros.................................. 1.000,00

2. Empréstimos contraídos a curto prazo.......... 4.000,00

3. Venda de ações emitidas pela Cia. Z............ 14.000,00

4. Pagamento pela compra de imobilizado........ 10.000,00

5. Distribuição de dividendos pela Cia. Z........... 3.000,00

6. Pagamento a fornecedores de mercadorias.. 1.000,00

O caixa líquido gerado nas atividades de financiamento, na Demonstração do Fluxo de Caixa, pelo método direto, em reais, será de:

- A.

23.000,00

- B.

22.000,00

- C.

18.000,00

- D.

16.000,00

- E.

15.000,00

- A.

26.400,00

- B.

27.456,00

- C.

46.640,00

- D.

96.800,00

- E.

108.240,00

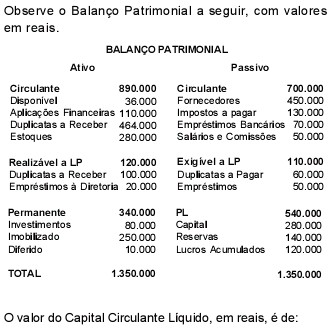

- A.

146.000,00

- B.

190.000,00

- C.

200.000,00

- D.

280.000,00

- E.

540.000,00

Uma empresa adquiriu todo o seu estoque, 500 unidades, por R$ 40,00 cada unidade, em 31 de dezembro de 2001. Em 31 de dezembro de 2002, foram vendidas 300 unidades por R$ 60,00 cada. O custo de reposição na data da venda era de R$ 50,00 por unidade. Considerando esta como a única transação no período e sem levar em conta o imposto de renda, observe o Balanço e a Demonstração do Resultado do Exercício (DRE), apresentados abaixo, em reais.

Para completar o Balanço e a DRE de 2002, calculando o lucro pelo Método dos Valores Nominais, custo atual, os valores dos estoques, do custo das mercadorias vendidas (CMV), dos Lucros Retidos e do ganho pela posse das mercadorias não realizadas, respectivamente, em reais, são:

- A.

8.000,00; 12.000,00; 6.000,00; 2.000,00

- B.

8.000,00; 15.000,00; 3.000,00; 3.000,00

- C.

10.000,00; 12.000,00; 6.000,00; 2.000,00

- D.

10.000,00; 12.000,00; 6.000,00; 3.000,00

- E.

10.000,00; 15.000,00; 3.000,00; 2.000,00

- A.

48.500,00 e 41.300,00

- B.

49.500,00 e 42.300,00

- C.

53.000,00 e 45.800,00

- D.

54.500,00 e 47.300,00

- E.

60.500,00 e 53.300,00

A constituição de provisão mensal para os créditos de liquidação duvidosa, com atraso de 90 dias, no pagamento de parcela de principal ou de encargos, pelas instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil, será feita aplicando sobre o valor da operação o percentual de:

- A.

10%

- B.

30%

- C.

50%

- D.

70%

- E.

100%

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc