Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO)

Lista completa de Questões de Contabilidade Privada da Fundação CESGRANRIO (CESGRANRIO) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

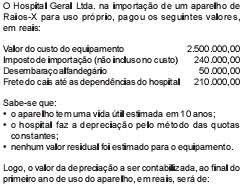

- A.

27.000,00

- B.

43.500,00

- C.

48.000,00

- D.

65.000,00

- E.

75.000,00

Atente para as seguintes itens, considerando-os na ordem rigorosa de sua apresentação:

1 - Data de operação;

2 - Conta a ser debitada;

3 - Conta a ser creditada;

4 - Histórico da operação;

5 - Valor da operação, em dinheiro.

Tais itens representam os requisitos necessários:

- A.

das contas.

- B.

de uma partida de diário.

- C.

do fundamento de débito e crédito.

- D.

do registro no Caixa.

- E.

do registro no Razão.

Considere os itens de Balanço abaixo, em reais.

Caixa ___________________________ + 4000,00

Duplicatas a Receber ______________ + 10000,00

Duplicatas a Pagar ________________ +7000,00

Estoques ________________________ +8000,00

Contas a Pagar ___________________ +2000,00

A variação do Capital Circulante, em reais, é:

- A.

− 23 000,00

- B.

− 3 000,00

- C.

− 2 000,00

- D.

+ 11 000,00

- E.

+ 13 000,00

O mecanismo de débito e crédito é consagrado universalmente pelo método das partidas dobradas. Dentre as opções abaixo, a que caracteriza o resultado de um registro a débito é o(a):

- A.

aumento do Ativo e das Receitas.

- B.

aumento do Ativo e do Resultado Futuro.

- C.

aumento do Ativo e dos Custos.

- D.

redução do Ativo e aumento das Despesas.

- E.

redução do Ativo e das Despesas.

No mês de junho de 2004, o município de Riacho Doce obteve uma arrecadação de tributos, anteriormente orçados, no montante de R$ 5.000.000,00. O registro contábil desta operação, pelo Sistema Orçamentário, será representado pelo lançamento:

- A.

D: Bancos

C: Receita Arrecadada - Receita Corrente 5.000.000,00

- B. D: Receita Prevista

C: Receita Arrecadada - Receita de Capital 5.000.000,00

- C. D: Variação Monetária Ativa

C: Receita Prevista - Receita Efetiva 5.000.000,00

- D. D: Orçamento da Receita - Receita de Capital

C: Créditos Disponíveis 5.000.000,00

- E. D: Execução da Receita

C: Receita Prevista 5.000.000,00

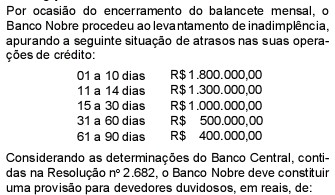

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Fundação CESGRANRIO (CESGRANRIO) - 2004

- A.

271.000,00

- B.

274.000,00

- C.

279.000,00

- D.

296.000,00

- E.

300.000,00

A representação gráfica das contas apresenta dois lados distintos: esquerdo e direito, podendo haver registro dos aumentos num lado da conta e das reduções, no outro.

A localização da conta no lado direito ou esquerdo é determinada pela(o):

- A.

nomenclatura da conta.

- B.

natureza da conta.

- C.

origem da conta.

- D.

utilização da conta.

- E.

tipo da conta.

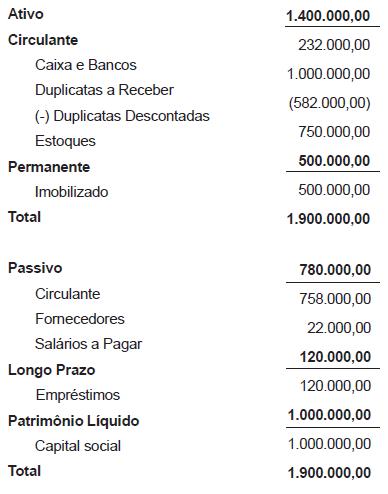

O Balanço da Real Distribuidora de Remédios S/A., em 31/12/2003, antes dos ajustes da provisão para créditos de liquidação duvidosos e a depreciação, é apresentado a seguir.

Sabendo que o Imobilizado, adquirido em 2/01/2003, tem vida útil de 10 anos, que sua depreciação é feita pelo método das quotas constantes, e que a inadimplência prevista é de 8%, o valor do Passivo (capital de terceiros) da Companhia, em reais, após a realização dos ajustes acima citados, é:

- A.

1.866.560,00

- B.

1.816.560,00

- C.

1.770.000,00

- D.

900.000,00

- E.

780.000,00

Em 10/06/2004, a Distribuidora de Medicamentos Ltda. comprou a prazo uma partida de medicamentos, para revenda, por R$ 685.000,00, com vencimento a 10/07/2004, pagando ainda o frete de R$ 25.000,00 e o seguro de R$ 5.000,00 sobre as compras até o seu depósito. No dia 15/06/2004, ao receber os medicamentos, aproveitou a oferta do fornecedor e obteve desconto de R$ 50.000,00 para pagamento contra a entrega dos medicamentos, quitando a duplicata.

Desconsiderando a incidência de impostos nestas operações, o valor, em reais, dos medicamentos para estoque foi de:

- A.

660.000,00

- B.

665.000,00

- C.

685.000,00

- D.

710.000,00

- E.

715.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2004

Lucro Presumido é uma modalidade optativa de apurar o lucro que:

- A.

estima o pagamento mensal do IRPJ apurando a base de cálculo em 31 de dezembro do ano-calendário ou na data de encerramento de atividades e efetua o ajuste entre os dois valores na declaração de rendimentos correspondentes.

- B.

estima o lucro a ser tributado a partir de valores globais da receita, dispensando a escrituração contábil, exceto a do livro registro de inventário e do livro caixa, observados determinados limites e condições.

- C.

considera o resultado líquido do período de apuração, sem o imposto de renda, ajustado por adições, exclusões e compensações determinadas pela legislação tributária.

- D.

serve de base para cálculo de benefícios fiscais de isenção ou redução do IRPJ.

- E.

corresponde ao produto da diferença com perdas de ativos ou com constituição de obrigações cujo fato gerador contábil já tenha ocorrido, não podendo ser medidas com exatidão, tendo, portanto, caráter estimativo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc