Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com fundamento na análise das demonstrações contábeis, julgue os próximos itens.

Na reclassificação das contas da demonstração do resultado do exercício para fins de análise, o contador agirá corretamente caso desdobre o custo dos produtos vendidos para permitir a identificação da parcela relativa às depreciações, com vistas à determinação do fluxo de caixa.

- C. Certo

- E. Errado

Acerca dos aspectos fiscais das operações de leasing, assinale a opção correta.

- A. No tocante ao imposto de renda, o valor das contraprestações constitui receita operacional tributável da arrendadora e despesa operacional dedutível da arrendatária.

- B. O valor do IPI, quando este incidir sobre os bens destinados ao arrendamento mercantil, poderá ser lançado como despesa operacional no exercício da aquisição do bem.

- C. A depreciação deve ser calculada, na arrendadora, na proporção do prazo contratual da operação de arrendamento mercantil.

- D. Nas operações do leasing, não há incidência de ITBI e de ISS.

O correto registro da provisão para devedores duvidosos afeta o saldo do ativo circulante. Quando uma empresa considera que seu direito não se realizará, ocorre a perda com devedores duvidosos, que já foi provisionada anteriormente. No caso de perda efetiva, o contador deve efetuar um débito na conta

- A.

clientes e um crédito na conta de provisão para devedores duvidosos.

- B.

despesa com provisão para devedores duvidosos e um crédito na conta clientes.

- C.

clientes e um crédito na conta de despesa com provisão para devedores duvidosos.

- D.

provisão para devedores duvidosos e um crédito na conta clientes.

- E.

despesa com provisão para devedores duvidosos e um crédito na conta de provisão para devedores duvidosos.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Julgue os itens a seguir, referentes à apuração do custo de mercadorias para revenda.

Ao utilizar o sistema de controle de estoques permanente, a empresa obtém o saldo de mercadorias disponíveis para revenda somente ao efetuar o registro de uma nova compra de mercadorias.

- C. Certo

- E. Errado

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com relação aos registros nos diversos órgãos e cadastros em geral, julgue os itens subseqüentes.

A negociação no mercado de valores mobiliários emitidos por uma companhia está condicionada ao registro dessa companhia na Comissão de Valores Mobiliários.

- C. Certo

- E. Errado

Com relação aos conceitos e utilizações das contas, julgue os itens que se seguem.

No plano de contas de uma empresa comercial, são contas retificadoras: duplicatas descontadas, provisão para ajuste ao valor de mercado e capital a integralizar.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Julgue os itens a seguir, referentes à apuração do custo de mercadorias para revenda.

Ao efetuar o registro da venda de mercadorias à vista, de acordo com o sistema de controle permanente, a empresa reduzirá o estoque de mercadorias disponíveis para revenda e aumentará o saldo do ativo circulante disponível, mesmo que a venda seja feita com prejuízo. A apuração do custo da mercadoria vendida (CMV) é imediata e proporciona a visualização da margem bruta de lucro da operação.

- C. Certo

- E. Errado

Com relação aos conceitos e utilizações das contas, julgue os itens que se seguem.

Em uma empresa industrial, são contas patrimoniais: obras em andamento, gastos com pesquisa e desenvolvimento de produtos e processos, e prêmio na emissão de debêntures.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

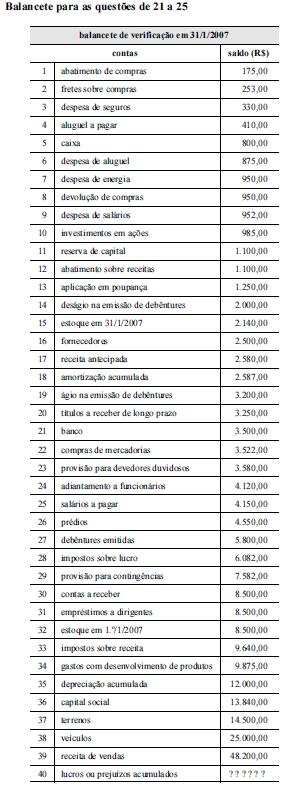

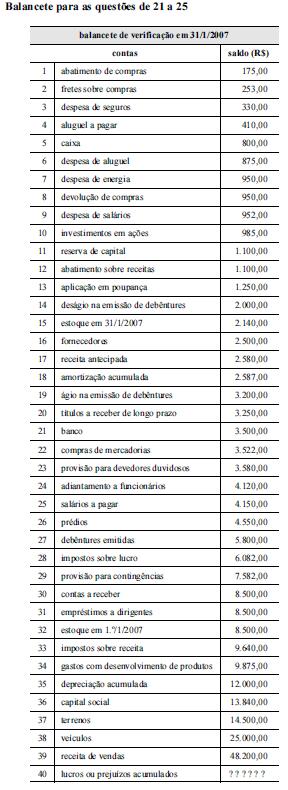

A partir das informações apresentadas no balancete de verificação, e considerando que seja efetuado o registro de distribuição de R$ 8.500,00 de dividendos, o valor total do patrimônio líquido, após a distribuição, será igual a

- A. R$ 32.041,00.

- B. R$ 36.041,00.

- C. R$ 37.281,00.

- D. R$ 38.041,00.

- E. R$ 39.141,00.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considere que, no balancete de verificação apresentado, não tenha sido efetuado o registro da venda de veículos por R$ 9.200,00, cujo preço de custo foi de R$ 10.000,00 e cuja depreciação acumulada vinculada foi de R$ 3.200,00. Nessa situação, o total do ativo permanente estará

- A. superestimado em R$ 10.000,00.

- B. superestimado em R$ 6.800,00.

- C. subestimado em R$ 10.000,00.

- D. subestimado em R$ 6.000,00.

- E. superestimado em R$ 6.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc