Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

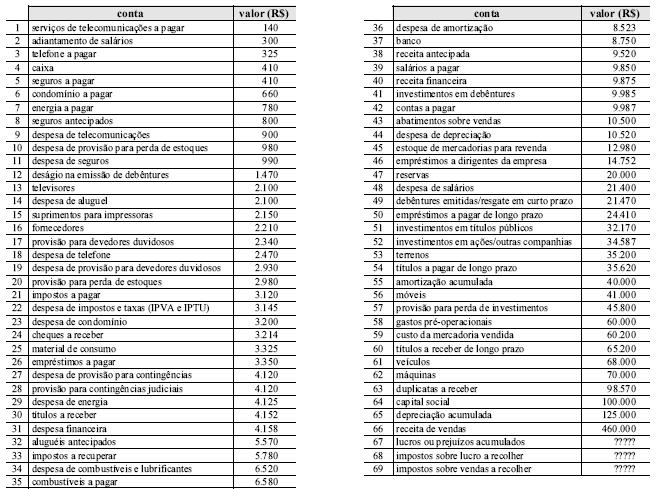

Balancete de verificação para as questões de 21 a 28

A carga tributária da empresa resume-se a 20% sobre o faturamento bruto e a 24% sobre o lucro apurado. O balancete acima não contempla tais ajustes e também não apresenta o saldo da conta lucros ou prejuízos acumulados.

Após apurar a demonstração do resultado do exercício (DRE) e apropriar os tributos inerentes, o saldo da conta lucros ou prejuízos acumulados é negativo e igual a

- A.

R$ 35.669,56.

- B.

R$ 38.039,56.

- C.

R$ 45.863,86.

- D.

R$ 65.897,65.

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

A empresa será incapaz de liquidar suas dívidas de curto prazo com os recursos advindos de seu ativo circulante.

- C. Certo

- E. Errado

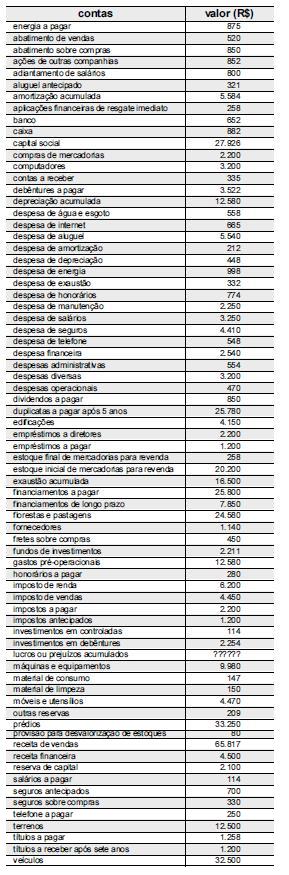

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

Após a elaboração da DRE, o lucro bruto apurado corresponde a R$ 43.160.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da conversão das demonstrações contábeis para moeda estrangeira, segundo as normas internacionais de contabilidade, julgue os itens a seguir.

Os itens monetários devem ser convertidos em dólar de acordo com a paridade cambial na data do balanço.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O lucro auferido antes da apuração dos impostos sobre lucro corresponde a R$ 26.840.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da conversão das demonstrações contábeis para moeda estrangeira, segundo as normas internacionais de contabilidade, julgue os itens a seguir.

Os itens do ativo permanente deverão ser ajustados a valor presente para melhor representar o saldo.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O total de matéria prima consumida no período em análise corresponde a R$ 8.795.- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O registro das operações financeiras proporciona acréscimos ou decréscimos no resultado das organizações. Assim, ao confrontar as receitas financeiras com as despesas financeiras a empresa apura o resultado financeiro do período. Acerca do reflexo das movimentações financeiras no balanço patrimonial, assinale a opção correta.

- A.

Ao captar empréstimos de longo prazo, a empresa aumenta seu ativo circulante e, conseqüentemente, reduz o índice de liquidez imediata.

- B.

A mudança de dívidas de curto prazo para dívidas de longo prazo proporciona, no caso de juros a pagar, um decréscimo no índice de liquidez geral.

- C.

A venda de ativo permanente com recebimento de juros proporciona o registro de fluxo de operações positivo, fluxo de investimentos negativo e fluxo de financiamentos positivo no momento de seu recebimento

- D.

O pagamento de juros advindos de financiamentos de longo prazo reduz o disponível da empresa e é classificado como fluxo de financiamentos negativo, para a análise do disponível.

- E.

O recebimento de juros de aplicações financeiras é considerado como fluxo das operações. A empresa, ao registrar a expectativa de recebimento de renda prefixada, aumenta o disponível.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O custo apurado da produção acabada, no período, corresponde a R$ 28.840.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

imposto sobre receita — apurar na demonstração do resultado do exercício (DRE) e apropriar 20% para o período seguinte.

imposto sobre lucro — apurar na DRE e apropriar 30% para o período seguinte.

Considerando a estrutura das demonstrações contábeis prevista na Lei 6.404/1976 e em legislação correlata, bem como o conjunto de contas acima, julgue os itens a seguir.

O total do patrimônio líquido após a incorporação do resultado obtido no período totaliza R$ 166.481.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc