Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com relação às demonstrações contábeis e suas finalidades, julgue os itens subseqüentes.

A demonstração das origens e aplicações de recursos tem por finalidade evidenciar, no âmbito da empresa, em determinado período, as variações internas do capital circulante líquido.

- C. Certo

- E. Errado

A respeito das operações comuns às empresas de prestação de serviços, comerciais e industriais, julgue os próximos itens.

Considere que uma empresa tenha efetuado uma operação de compra pelo valor total de R$ 180.000,00, com ICMS de 20%, incluso, e IPI de 20%, ambos recuperáveis. Considere, ainda, que o bem tenha sido devolvido. Nessa situação, o registro a seguir, em reais, deve ser efetuado na escrituração (somente contas debitada e creditadas) da empresa.

D – fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . 180.000

C – devoluções de compras . . . . . . . . . . . . . . . . . 120.000

C – conta-corrente de ICMS . . . . . . . . . . . . . . . . . 30.000

C – conta-corrente de IPI . . . . . . . . . . . . . . . . . . . 30.000

- C. Certo

- E. Errado

Em cada um dos seguintes itens é apresentada uma situação hipotética acerca da avaliação dos investimentos em participações societárias, seguida de uma assertiva a ser julgada.

Uma companhia investida aumentou seu capital social mediante incorporação de reservas, do que resultou o recebimento de bonificações pela companhia investidora. Nessa situação, o fato deverá ser registrado na companhia investidora da seguinte forma (somente as contas debitada e creditada).

D – participações societárias

C – receitas de participações societárias

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

No referente a apuração e destinação do resultado das empresas, julgue os itens subseqüentes.

Enquanto a empresa estiver em débito por falta de recolhimento de imposto no prazo legal, não poderá distribuir quaisquer bonificações a seus acionistas, nem dar ou atribuir participação de lucros a seus sócios ou quotistas, bem como a seus diretores e demais membros de órgãos dirigentes, fiscais ou consultivos.

- C. Certo

- E. Errado

Em cada um dos seguintes itens é apresentada uma situação hipotética acerca da avaliação dos investimentos em participações societárias, seguida de uma assertiva a ser julgada.

Uma companhia investidora, ao tomar conhecimento de que deveria receber dividendos da companhia investida, sua controlada, de participação avaliada com base na equivalência patrimonial. Nessa situação, o correto lançamento na escrituração (somente contas debitada e creditada) da companhia investidora deve ser feito da forma abaixo mostrada.

D – dividendos a receber

C – receita de dividendos

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Para determinar o valor contábil do investimento em coligadas ou controladas, considera-se a soma do custo de aquisição com a equivalência patrimonial, credora ou devedora, excluindo-se o ágio não amortizado e adicionando-se o deságio não amortizado.

- C. Certo

- E. Errado

Acerca dos registros contábeis das operações de compra e venda de mercadorias, julgue os próximos itens.

Considere que a companhia Alfa esteja efetuando uma venda de R$ 350.000,00 à companhia Beta, cliente tradicional. Considere, ainda, que, por conta dessa condição, e dada a grande quantidade de mercadorias negociadas, Alfa concederá a Beta redução de 5% sobre o valor da nota fiscal. Nessa situação, a escrituração correta a ser efetuada pela companhia Alfa, em reais, deve ser a apresentada abaixo.

D - clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 350.000

D - abatimento sobre vendas . . . . . . . . . . . . . . . . 17.500

C - vendas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 367.500

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca da avaliação e contabilização de investimentos societários no Brasil, julgue os próximos itens.

Para a elaboração das demonstrações contábeis da investidora, o saldo amortizado do ágio obtido por meio de aquisição de investimentos deverá ser apresentado no ativo permanente. O saldo final do ágio será obtido após o acréscimo ou a dedução da equivalência patrimonial vinculada ao investimento a que se referir.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com relação aos valores classificáveis em resultados de exercícios futuros, julgue o item abaixo.

Os valores constantes de resultados de exercícios futuros, por corresponderem a um lucro bruto em potencial, devem ser representados líquidos de todos os custos, entre os quais a provisão para imposto de renda.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

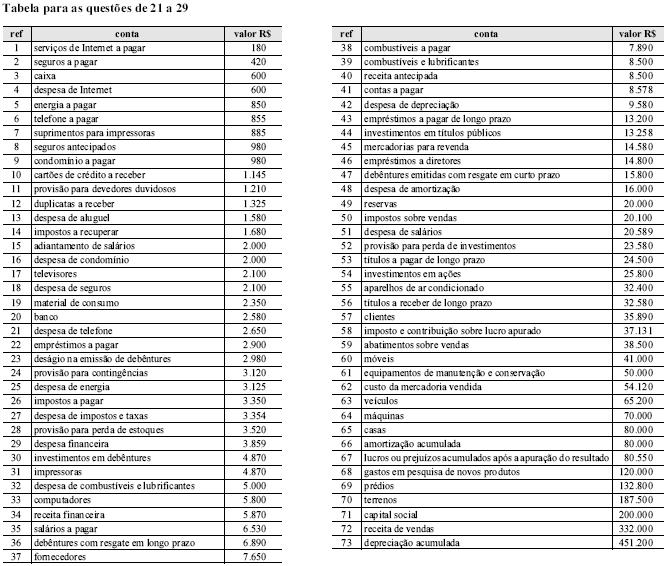

Se o valor total de valores a receber de clientes, em curto e longo prazos, no início do período correspondia a R$ 2.000 e o saldo inicial de receita antecipada correspondia a R$ 100, é correto afirmar que o total dos valores recebidos de clientes ao longo do período em análise é igual a

- A. R$ 212.860.

- B. R$ 271.560.

- C. R$ 301.560.

- D. R$ 309.960.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc