Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Privada da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Relativamente ao balanço patrimonial e à sua apresentação e composição, julgue os itens que se seguem.

Considere a seguinte situação hipotética.

Uma companhia aberta lançou ações sem valor nominal cujo preço unitário de emissão, destinado à formação do capital, foi de R$ 1.000,00. Devido à alta procura no mercado, essas ações foram postas à venda a R$ 1.200,00. Nessa situação, essa diferença constitui, inicialmente, reserva de lucros a realizar e poderá ser utilizada, futuramente, para aumento de capital.- C. Certo

- E. Errado

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Sobre os instrumentos financeiros derivativos e os princípios internacionais de contabilidade, julgue os itens a seguir.

No mercado de opções, o preço de exercício de uma opção pode ser influenciado pela volatilidade do preço do ativo objeto, pela taxa de juros e pelo preço do ativo objeto, entre outros fatores.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A respeito dos livros obrigatórios e facultativos específicos da atividade comercial, julgue os itens subseqüentes.

As sociedades anônimas, que têm natureza mercantil, estão obrigadas a manter livros específicos, entre os quais o de registro de ações ao portador.

- C. Certo

- E. Errado

Relativamente à apresentação da demonstração do resultado do exercício, julgue os itens a seguir.

Quando a realização da reserva de reavaliação não transita pelo resultado do exercício, a respectiva demonstração fica desbalanceada em virtude de os custos ou despesas correspondentes ao bem reavaliado serem computados nessa mesma demonstração.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A respeito dos livros obrigatórios e facultativos específicos da atividade comercial, julgue os itens subseqüentes.

Entre os livros fiscais facultativos, inclui-se o de registro de apuração do ICMS, específico da atividade comercial.

- C. Certo

- E. Errado

O registro da despesa de provisão para contingências trabalhistas no patrimônio das empresas reflete

- A.

decréscimo no passivo e decréscimo no resultado do exercício.

- B.

acréscimo no ativo e acréscimo no resultado do exercício.

- C.

acréscimo no passivo e decréscimo no resultado do exercício.

- D.

decréscimo no ativo e decréscimo no resultado do exercício.

- E.

decréscimo no patrimônio líquido e acréscimo no ativo.

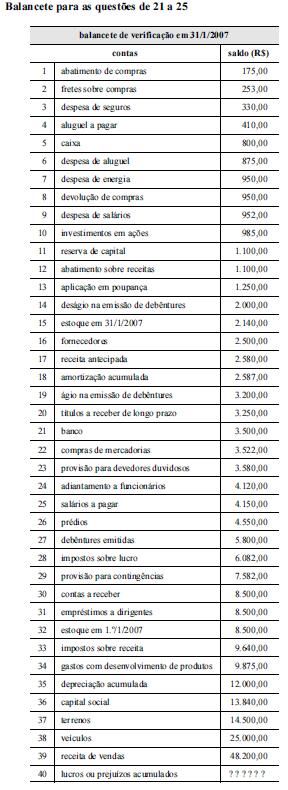

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando o balancete de verificação apresentado, é correto afirmar que o valor do lucro antes do imposto de renda é igual a

- A. R$ 17.343,00.

- B. R$ 18.435,00.

- C. R$ 21.345,00.

- D. R$ 25.343,00.

- E. R$ 27.407,00.

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Uma empresa tomou R$ 100.000,00 de empréstimo em um banco para ser liquidado ao final de um mês por R$ 106.000,00. Sabe-se que o banco retém 10% do valor emprestado com a justificativa de manter saldo médio.

Com relação a esse empréstimo, é correto afirmar que a taxa

nominal dessa operação é inferior a 5,5%.

- C. Certo

- E. Errado

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Uma empresa tomou R$ 100.000,00 de empréstimo em um banco para ser liquidado ao final de um mês por R$ 106.000,00. Sabe-se que o banco retém 10% do valor emprestado com a justificativa de manter saldo médio.

Com relação a esse empréstimo, é correto afirmar que a taxa

efetiva dessa operação é superior a 6,5%.

- C. Certo

- E. Errado

Com relação à constituição de reservas das companhias, julgue o próximo item.

Considere que, após a apuração do resultado do exercício e antes da constituição das reservas, o patrimônio líquido de uma companhia fosse composto como a seguir.

Nessa situação, e sabendo-se que o lucro líquido do exercício foi de R$ 2.000.000,00, é correto concluir que a empresa poderá destinar R$ 100.000,00 à reserva legal.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc