Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

As receitas na administração pública são utilizadas para a execução de despesas com o intuito de atender ao seu funcionamento e às demandas da sociedade. Na execução dessas receitas e despesas, ocorrem interferências e mutações no patrimônio das entidades públicas. Com relação a esse assunto, julgue os itens a seguir.

Quando houver redução de dívidas, as variações diminutivas do patrimônio líquido serão debitadas em contrapartida do passivo.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Ainda com referência aos demonstrativos da contabilidade pública, julgue os itens que se seguem.

Considere-se que, ao final do exercício, um ente apresentava os seguintes saldos a serem considerados para a elaboração do balanço financeiro, em R$ mil, e que, no caso da receita extra-orçamentária, o saldo final era igual ao saldo inicial.

Nessa situação, o saldo inicial era de R$ 1.700 mil.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Para que se entenda a natureza financeira do Estado, é importante conhecer os princípios que norteiam a contabilidade pública. Com relação a esse assunto, julgue os itens subseqüentes. No balanço financeiro, a despesa orçamentária efetivamente paga no exercício corresponde à diferença entre a despesa realizada (empenhada), que aparece nas despesas orçamentárias, e a inscrição em restos a pagar (empenhada, a pagar), que consta da receita extra-orçamentária.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação aos conceitos gerais e às características básicas da contabilidade pública, julgue os itens a seguir. A contabilidade pública, por abranger em seu campo de atuação os entes estatais, tem suas normas e procedimentos condicionados pelas disposições do direito financeiro.

- C. Certo

- E. Errado

São demonstrações financeiras definidas na legislação vigente para a contabilidade pública:

- A.

Balanço Orçamentário; Demonstração do Resultado do Exercício; Balanço Financeiro; Demonstração das Origens e Aplicações de Recursos.

- B.

Demonstração do Fluxo de Caixa; Demonstração do Resultado do Exercício; Balanço Financeiro, Balanço Orçamentário.

- C.

Demonstração das Mutações do Patrimônio Líquido; Demonstração do Valor Adicionado; Demonstração de Superávit ou Déficit Acumulado

- D.

Balanço Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Balanço Patrimonial.

- E.

Demonstração de Superávit Acumulado, Balanço Orçamentário; Balanço Financeiro, Demonstração das Origens e Aplicações de Recursos.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação aos conceitos gerais e às características básicas da contabilidade pública, julgue os itens a seguir. A manutenção de sistemas de custos no âmbito da administração pública não é obrigatória, considerando-se que sua aplicação só se coaduna com aquelas atividades com fins lucrativos ou em que os benefícios são objetiva e concretamente mensuráveis, sob a ótica da viabilidade econômico-financeira.

- C. Certo

- E. Errado

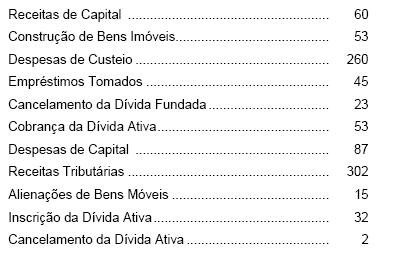

Para responder as questões de números 47 e 48 considere os dados a seguir extraídos da Demonstração das Variações Patrimoniais (Valores em reais):

O resultado da execução orçamentária é

- A.

8 déficit.

- B.

27 déficit.

- C.

60 déficit.

- D.

15 superávit.

- E.

42 superávit.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Ainda com relação aos conceitos gerais e às características básicas da contabilidade pública, julgue os itens a seguir. Aplica-se a contabilidade pública às empresas estatais, quando estas são consideradas dependentes, isto é, empresas controladas pelo Estado e que utilizem recursos provenientes dos orçamentos públicos para financiamento de suas despesas correntes ou de capital.

- C. Certo

- E. Errado

Para responder as questões de números 47 e 48 considere os dados a seguir extraídos da Demonstração das Variações Patrimoniais (Valores em reais):

O superávit ou déficit do orçamento corrente é

- A.

8 superávit.

- B.

27 superávit.

- C.

42 superávit.

- D.

15 déficit.

- E.

40 déficit.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Ainda com relação aos conceitos gerais e às características básicas da contabilidade pública, julgue os itens a seguir. Constituem insubsistências ativas, na contabilidade pública, entre outras, a venda de bens do ativo permanente, a insuficiência de arrecadação e a transferência de responsabilidade pela guarda de um bem.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc