Questões de Contabilidade Pública da Fundação CESGRANRIO (CESGRANRIO)

Lista completa de Questões de Contabilidade Pública da Fundação CESGRANRIO (CESGRANRIO) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Os demonstrativos contábeis representativos da gestão pública, conhecidos como Balanços Gerais, são:

- A.

balanço patrimonial, demonstração de fluxo de caixa, demonstração de mutações do patrimônio público e demonstração de variações financeiras.

- B.

balanço orçamentário, balanço econômico, demonstração do valor agregado e demonstração de variações monetárias.

- C.

balanço orçamentário, balanço financeiro, balanço patrimonial e demonstração das variações patrimoniais.

- D.

balanço financeiro e patrimonial, balanço de receitas e despesas, demonstração das variações estruturais e demonstração de valor agregado bruto.

- E.

balancete incremental, balanço econômico-financeiro, balanço patrimonial e demonstração de variações financeiras.

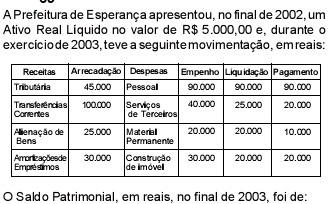

- A.

5.000,00

- B.

10.000,00

- C.

15.000,00

- D.

20.000,00

- E.

30.000,00

Diferentemente da Contabilidade Geral (privada), a Contabilidade Pública verifica todos os fatos administrativos e registra- os para as receitas e para as despesas, respectivamente, segundo os princípios de:

- A.

prudência e consistência.

- B.

evidência e materialidade.

- C.

objetividade e oportunidade.

- D.

paridade e perenidade.

- E.

realização e competência.

Contabilidade Pública - Contabilização de Operações Típicas - Fundação CESGRANRIO (CESGRANRIO) - 2004

O Município Gama, no orçamento feito em 2003 para o exercício de 2004, estimou os seguintes valores de receitas, em reais:

- Receita Corrente 15.000.000,00

- Receita de capital 5.000.000,00

Pelo sistema orçamentário, o registro contábil correspondente é:

- A.

D: Receita a Classificar

eceita Corrente 15.000.000,00

Receita de Capital 5.000.000,00

C: Receita Arrecadada 20.000.000,00

- B.

D: Execução da Receita 20.000.000,00

C: Receita Prevista Receita Corrente 15.000.000,00

Receita de Capital 5.000.000,00

- C.

D: Receita Prevista Receita Corrente 15.000.000,00

Receita de capital 5.000.000,00

C: Orçamento da Receita 20.000.000,00

- D.

D: Banco - Movimento 20.000.000,00

C: Execução da Receita 20.000.000,00

- E.

D: Planejamento orçamentário 20.000.000,00

C: Receita Orçada Receita Corrente 15.000.000,00

Receita de Capital 5.000.000,00

Considere os dados a seguir para responder às questões de 46 a 48.

O Município Vales Dourados apresentou os seguintes valores, em reais, que compõem as Variações Patrimoniais do Exercício de 2003:

O resultado patrimonial, em reais, será de:

- A.

13.000.000,00

- B.

26.000.000,00

- C.

30.000.000,00

- D.

37.000.000,00

- E.

47.000.000,00

A lei que aprova a Receita Orçamentária não pode conter matéria estranha ao orçamento, o que significa que a

Lei Orçamentária não disporá sobre assunto que não se relacione estritamente com ele.

Esta determinação legal, consagrada na Constituição Brasileira, caracteriza a ocorrência do princípio denominado:

- A.

exclusividade.

- B.

competência.

- C.

anualidade.

- D.

universalidade.

- E.

unidade.

Considerando-se o resultado das autorizações, o Balanço Orçamentário apresentará superavit quando a(o):

- A.

receita empenhada for menor que a receita arrecadada.

- B.

receita prevista for maior que a despesa fixada.

- C.

receita arrecadada for maior que a despesa orçada.

- D.

receita fixada for menor que a despesa liquidada.

- E.

fluxo de caixa orçado for menor que a receita recolhida.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc