Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Referente à política fiscal, julgue os itens a seguir.

A diferença entre receitas e despesas correntes, que constitui o saldo em conta-corrente, representa a poupança do governo e, como tal, é uma das fontes de financiamento das despesas de capital.

- E. Errado

- C. Certo

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da receita e da despesa públicas e de seus tratamentos legais, assinale a opção correta.

- A. O Poder Executivo poderá, em caso de deficit, realizar operações de crédito por antecipação de receita para atender insuficiências de caixa. Assim, o Poder Executivo deve utilizar apenas as contas indicadas na Lei de Orçamento para atender a insuficiência financeira momentânea.

- B. O superavit do orçamento corrente constitui item de receita corrente. Assim, poderá ser legalmente aplicado no pagamento da folha de salários do órgão.

- C. As receitas correntes são provenientes da realização de recursos financeiros oriundos de constituição de dívidas, destinados a atender as despesas correntes.

- D. Os recursos arrecadados pela cobrança de dívida ativa são classificados como receita de capital do período.

Contabilidade Pública - Despesas de Exercícios Anteriores - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Caracterizam-se como despesas de exercícios anteriores

- A.

aquelas cuja dotação tenha sido insuficiente no exercício anterior, sem que haja sido solicitada suplementação.

- B.

aquelas cuja dotação tenha sido insuficiente no exercício anterior e cuja suplementação solicitada não haja sido atendida.

- C.

as decorrentes de obrigações reconhecidas no exercício anterior para as quais não se providenciou crédito adicional.

- D.

as correspondentes a obrigações devidamente reconhecidas desde o exercício anterior, quando a respectiva dotação foi indevidamente cancelada.

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base nos conceitos e na legislação aplicáveis a contabilidade pública, orçamentos e balanços, julgue os itens a seguir.

A existência de um deficit financeiro no balanço patrimonial, apurado pela diferença entre passivo e ativo financeiros, revela que, na abertura de créditos adicionais no exercício financeiro subseqüente, essa diferença deverá ser previamente deduzida do valor dos referidos créditos.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A respeito do plano de contas da administração federal e do SIAFI, julgue os próximos itens.

Na estrutura básica do plano de contas em nível de classe/grupo, o resultado apurado é conta utilizada no encerramento do exercício e deve integrar o resultado diminutivo ou aumentativo do exercício, dependendo de seu saldo.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A respeito do plano de contas da administração federal e do SIAFI, julgue os próximos itens.

Entidades de caráter privado que celebrem convênio com a Secretaria do Tesouro Nacional devem utilizar, obrigatoriamente, o SIAFI quando receberem recursos à conta do orçamento da União.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando a doutrina e a legislação referentes à administração orçamentária e financeira pública, julgue os itens seguintes.

A receita de contribuições previdenciárias ingressa diretamente na conta única do Tesouro Nacional sob a gestão do INSS, em virtude da proibição de manutenção das disponibilidades das autarquias, fundos e fundações fora da conta única.

- C. Certo

- E. Errado

De acordo com o plano de contas único da administração federal direta, o lançamento de descentralização interna de créditos, na unidade gestora recebedora, é representado da seguinte maneira.

- A.

D crédito disponível

C provisão concedida - B.

D crédito disponível

C créditos transferidos - C.

D créditos recebidos

C crédito disponível - D.

D provisão recebida

C crédito disponível

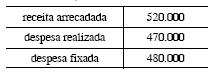

Um ente público apresentou os seguintes saldos ao final de um período (em R$ 1.000,00).

- A. excesso de arrecadação.

- B. déficit na execução orçamentária.

- C. deseconomia de despesa.

- D. insuficiência de despesa.

Contabilidade Pública - Despesas de Exercícios Anteriores - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Caracterizam-se como despesas de exercícios anteriores

- A.

aquelas cuja dotação tenha sido insuficiente no exercício anterior, sem que haja sido solicitada suplementação.

- B.

aquelas cuja dotação tenha sido insuficiente no exercício anterior e cuja suplementação solicitada não haja sido atendida.

- C.

as decorrentes de obrigações reconhecidas no exercício anterior para as quais não se providenciou crédito adicional.

- D.

as correspondentes a obrigações devidamente reconhecidas desde o exercício anterior, quando a respectiva dotação foi indevidamente cancelada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc