Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere os dados extraídos do Balanço Financeiro de determinado município no exercício encerrado em 31/12/2006:

Saldo positivo do exercício findo em 31/12/2005 .. R$ 128.000,00

Receitas Correntes............................................... R$ 354.000,00

Despesas de Capital ............................................ R$ 152.000,00

Restos a pagar de 2005 pagos em 2006 .............. R$ 37.000,00

Despesas Correntes............................................. R$ 363.000,00

Restos a pagar inscritos em 2006......................... R$ 46.000,00

Receitas de Capital .............................................. R$ 147.000,00

O saldo financeiro positivo do município em 31/12/2006 correspondeu, em R$, a:

- A. 77.000,00

- B. 86.000,00

- C. 123.000,00

- D. 128.000,00

- E. 160.000,00

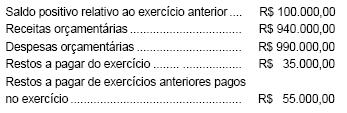

Os dados abaixo foram extraídos do Balanço Financeiro de determinado município.

Saldo positivo relativo ao exercício anterior ... R$ 10.000,00

Receitas orçamentárias ................................. R$ 420.000,00

Despesas orçamentárias ............................... R$ 410.000,00

Restos a pagar do exercício........................... R$ 25.000,00

Outras receitas extra-orçamentárias .............. R$ 30.000,00

Saldo financeiro positivo para o exercício seguinte R$ 40.000,00

Considerando apenas as informações acima, o total de despesas extra-orçamentárias no exercício corresponde, em R$, a

- A.

5.000,00.

- B.

10.000,00.

- C.

15.000,00.

- D.

30.000,00.

- E.

35.000,00.

Conforme dispõe a Lei Federal no 10.180/01, que organiza e disciplina os Sistemas de Planejamento e de Orçamento Federal, de Administração Financeira Federal, de Contabilidade Federal e de Controle Interno do Poder Executivo Federal, e dá outras providências, incluem-se entre as finalidades do Sistema de Planejamento e de Orçamento Federal

- A.

editar normas sobre a programação financeira e a execução orçamentária e financeira, e promover a padronização da execução da despesa pública.

- B.

elaborar a programação financeira do Tesouro Nacional e gerenciar a Conta Única do Tesouro Nacional.

- C.

manter controle dos compromissos que onerem a União, direta ou indiretamente, frente a entidades ou organismos internacionais, e o planejamento e o orçamento estadual.

- D.

formular planos nacionais, setoriais e regionais de desenvolvimento econômico e social e o planejamento estratégico nacional.

- E.

promover a integração com os demais Poderes e esferas de governo em assuntos de administração e programação financeira e os planos de desenvolvimento social.

Analise as assertivas em relação à Fiscalização Contábil, Financeira e Orçamentária.

I. O Tribunal de Contas da União, integrado por onze Ministros, tem sede no Distrito Federal, quadro próprio de pessoal e jurisdição em todo o território nacional.

II. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

III. Dois terços dos Ministros do Tribunal de Contas da União serão escolhidos pelo Presidente da República, com aprovação do Senado Federal, sendo dois alternadamente dentre auditores e membros do Ministério Público junto ao Tribunal, indicados em lista tríplice pelo Tribunal, segundo os critérios de antigüidade e merecimento.

IV. Os Ministros do Tribunal de Contas da União terão as mesmas garantias, prerrogativas, impedimentos, vencimentos e vantagens dos Ministros do Superior Tribunal de Justiça.

De acordo com a Constituição Federal de 1988, é correto o que se afirma APENAS em

- A. I, II e III.

- B. I, III e IV.

- C. II, III e IV.

- D. II e IV.

- E. III e IV.

Analise as afirmações abaixo, relativas ao ciclo orçamentário no Brasil.

I. O Plano Plurianual tem sua vigência iniciada no primeiro dia do segundo ano de mandato do Chefe do Poder Executivo e terminada no último dia do primeiro ano do mandato seguinte.

II. A Lei das Diretrizes Orçamentárias estabelecerá a política de aplicação de recursos das agências financeiras oficiais de fomento.

III. O projeto de Lei Orçamentária Anual deve ser apreciado pelas duas casas do Congresso Nacional em sessões separadas.

IV. Nenhum projeto de investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no Plano Plurianual ou sem lei que autorize a inclusão.

Está correto o que consta APENAS em

- A.

I.

- B.

I e II.

- C.

I, II e IV.

- D.

II e III.

- E.

III e IV.

São considerados fatos compensatórios de ativo e passivo financeiros:

- A. as operações compensadas do Balanço Patrimonial.

- B. as operações extra-orçamentárias.

- C. os valores em poder de terceiros.

- D. as receitas e despesas orçamentárias.

- E. as receitas orçamentárias e as despesas extraorçamentárias.

Os seguintes dados foram extraídos do Balanço Financeiro de determinado município:

Considerando apenas essas informações, o saldo financeiro positivo para o exercício seguinte corresponderá a, em R$,

- A. 10.000,00

- B. 30.000,00

- C. 50.000,00

- D. 80.000,00

- E. 120.000,00

Para responder às questões de números 46 a 49, considere os saldos apresentados abaixo e indique o valor solicitado em cada questão (Valores em reais).

- A. 165.900,00

- B. 171.200,00

- C. 173.000,00

- D. 174.200,00

- E. 224.700,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Carlos Chagas (FCC) - 2007

É um fato contábil que deve ser classificado como Variação Passiva de um ente público:

- A.

Incorporação de bens e direitos.

- B.

Cotas recebidas em repasse por outros entes públicos.

- C.

Empréstimos concedidos.

- D.

Alienação de bens imóveis.

- E.

Inscrição de dívida ativa.

O registro de pagamento à fornecedor relativo a Empenho do exercício corrente deve gerar, no sistema financeiro da Unidade Administrativa, o lançamento contábil

- A.

D- Fornecedores e C- Bancos conta Movimento.

- B.

D- Interferência Passiva Orçamentária e C- Banco Conta Movimento.

- C.

D- Despesa Orçamentária e C- Banco Conta Movimento.

- D.

D- Despesa Orçamentária e C- Restos a Pagar Não- Processados.

- E.

D- Valores Liquidados a Pagar e C- Valores pagos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc