Questões de Contabilidade Pública da Fundação Getúlio Vargas (FGV)

Lista completa de Questões de Contabilidade Pública da Fundação Getúlio Vargas (FGV) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O limite legal definido pela LC 101/00 para as despesas com pessoal do Poder Executivo Municipal é:

- A.

60% da receita corrente líquida.

- B.

25% de toda receita.

- C.

51,3% a receita corrente líquida.

- D.

6% de toda receita.

- E.

54% da receita corrente líquida.

A Classificação Funcional-programática definida na Portaria 42, de 14/04/99, é dividida em:

- A.

Função, Subfunção, Programa, Projeto, Atividade ou Operações Especiais.

- B.

Função, Programa, Subprograma, Projeto, Atividade ou Operações Especiais.

- C.

Função, Programa, Subprograma, Projeto ou Atividade, Subprojetos ou Subatividade.

- D.

Função, Subfunção, Programa, Subprograma, Projeto ou Atividade, Subprojeto ou Subatividade.

- E.

Função, Programa, Projeto ou Atividade, Subprojeto ou Subatividade.

O Relatório de Gestão Fiscal e o Relatório Resumido de Execução Orçamentária para Municípios com mais de 50 mil habitantes compreenderão os seguintes períodos, respectivamente:

- A.

quadrimestral e semestral.

- B.

semestral e quadrimestral.

- C.

bimestral e quadrimestral.

- D.

quadrimestral e bimestral.

- E.

semestral e anual.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Getúlio Vargas (FGV) - 2006

No exercício financeiro de 2005, um ente da federação realizou a amortização da primeira parcela de uma operação de crédito autorizada e efetuada em 2004. O correto registro contábil desse fato implicará:

- A.

lançamentos somente no sistema orçamentário e no sistema financeiro.

- B.

no sistema financeiro, lançamento a débito da conta Despesas Correntes, por ter sido realizada no orçamento que está em execução em 2005.

- C.

lançamento a crédito na conta Variações Ativas – Mutação Patrimonial da Despesa, no sistema patrimonial.

- D.

no sistema orçamentário, lançamento a débito da conta execução da Despesa; no sistema financeiro, a crédito da conta Banco Conta Movimento e, no sistema patrimonial, um débito na conta Dívida Fundada Interna.

- E.

uma diminuição da situação líquida financeira, aumento da situação líquida patrimonial e, conseqüentemente, um aumento da situação líquida global do patrimônio.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação Getúlio Vargas (FGV) - 2006

Durante um exercício financeiro, a realização do pagamento de um determinado empréstimo contraído em uma instituição financeira será classificada como despesa orçamentária do exercício e, em decorrência, implicará uma variação patrimonial resultante de uma:

- A. insubsistência ativa orçamentária.

- B.

insubsistência passiva orçamentária.

- C.

superveniência passiva orçamentária.

- D. mutação ativa orçamentária.

- E.

mutação passiva orçamentária.

Um ente da federação no exercício financeiro de 2004 realizou o empenho, a liquidação e o pagamento de uma determinada despesa. Posteriormente, em março de 2005, a mesma despesa foi cancelada, sendo, então, recebido o recurso financeiro desembolsado.

O fato ocorrido no exercício de 2005 deverá ser classificado e registrado como uma:

- A.

anulação de despesa.

- B.

mutação ativa.

- C.

receita orçamentária do exercício.

- D.

receita extra-orçamentária.

- E.

superveniência ativa.

Na estrutura de codificação de um determinado evento designado genericamente por XX. 1. XXX, o terceiro dígito representado pelo algarismo "1" indica o seguinte tipo de utilização:

- A.

estorno de evento complementar do de máquina.

- B.

evento utilizado internamente pelo sistema.

- C.

evento utilizado diretamente pelo gestor.

- D.

evento complementar do de máquina.

- E.

estorno de evento de gestor.

Com base na estrutura do Plano de Contas da Administração Pública Federal, a conta "Receitas Orçamentárias" identificada numericamente pelo código 6.1.1.0.0.00.00, pertence à seguinte classe/grupo/subgrupo:

- A. Receitas.

- B. Acréscimos Patrimoniais.

- C. Interferências Ativas.

- D. Interferências Passivas.

- E. Resultado do Exercício.

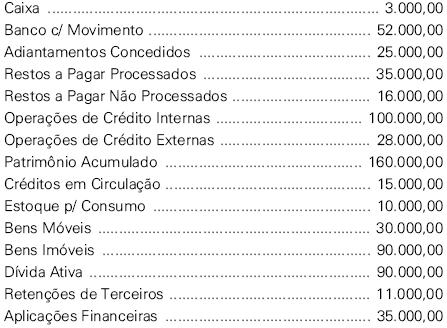

No final do exercício financeiro, os seguintes dados constavam no balanço patrimonial de um ente público, elaborado conforme a estrutura apresentada no SIAFI:

Com as informações disponíveis, o valor do superávit financeiro, apurado no balanço, era igual a:

- A. R$ 55.000,00.

- B. R$ 49.000,00.

- C. R$ 43.000,00.

- D. R$ 38.000,00.

- E. R$ 13.000,00.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Fundação Getúlio Vargas (FGV) - 2006

No plano de contas utilizado no SIAFI, as contas do sistema de compensação, tanto as ativas como as passivas, são identificadas no segundo nível, respectivamente, pelas seguintes codificações numéricas:

- A.

1.4 e 2.4.

- B.

2.2 e 6.2.

- C.

1.9 e 2.9.

- D.

3.9 e 4.9.

- E.

1.4 e 2.9.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc