Questões de Contabilidade Pública da Núcleo de Computação Eletrônica UFRJ (NCE)

Lista completa de Questões de Contabilidade Pública da Núcleo de Computação Eletrônica UFRJ (NCE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Sobre a Lei de Orçamento NÃO é correto afirmar que:

- A.

não poderá conter autorização para o Executivo realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa;

- B.

compreenderá todas as receitas, inclusive as operações de crédito autorizadas em lei;

- C.

serão compreendidas todas as despesas próprias dos órgãos do Governo e da administração centralizada, ou que, por meio deles se devam realizar;

- D.

obedece aos princípios da unidade, universalidade e anualidade;

- E.

deverá constar da Lei de Orçamento todas as receitas e despesas pelos seus totais, vedadas quaisquer deduções.

Sobre os princípios orçamentários NÃO é correto afirmar que:

- A.

o orçamento de investimentos das empresas estatais é uma exceção ao princípio da universalidade;

- B.

o princípio da anualidade é aquele segundo o qual o orçamento público deve ser elaborado e autorizado para um período determinado de um ano;

- C.

o princípio da unidade diz que o orçamento deve ser uno, ou seja, cada entidade governamental deve possuir apenas um orçamento;

- D.

o princípio da universalidade permite saber o exato volume global das despesas projetadas pelo governo;

- E.

o princípio do equilíbrio orçamentário prescreve que, na elaboração do orçamento, o montante fixado para as despesas será igual ao que for previsto para as receitas.

As receitas originadas das multas e dos juros de mora são classificadas como:

- A.

receitas patrimoniais;

- B.

receitas tributárias;

- C.

outras receitas correntes;

- D.

transferências de capital;

- E.

outras receitas de capital.

Considerando os estágios da receita, o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, e inscreve o débito desta é denominado:

- A.

previsão;

- B.

lançamento;

- C.

fixação;

- D.

recolhimento;

- E.

arrecadação.

É exemplo de interferência passiva:

- A. alienação de bens;

- B. consumo de materiais;

- C. empréstimos concedidos;

- D. cancelamento de dívidas passivas;

- E. repasse concedido.

São características da Contabilidade Pública:

- A.

regime contábil misto, apuração de lucro ou prejuízo e controle orçamentário rígido;

- B.

resultados de acordo com a natureza das despesas, apuração de superávit ou déficit e controle orçamentário flexível;

- C.

regime contábil de competência, apuração de superávit ou déficit e controle orçamentário rígido;

- D.

regime contábil misto, apuração de superávit ou déficit e controle orçamentário rígido;

- E.

regime contábil de competência, apuração de superávit ou déficit e resultados de acordo com a natureza das despesas.

A União contabilizou receita corrente líquida de R$ 100 bilhões no exercício findo em 20xx. Dessa forma, os limites máximos para o gasto com pessoal dos Poderes Executivo, Legislativo (incluindo o Tribunal de Contas), Judiciário e o Ministério Público naquele ano são, respectivamente, de:

- A.

R$ 40 bilhões, R$ 3,0 bilhões, R$ 5,5 bilhões e R$ 500 milhões;

- B.

R$ 40 bilhões, R$ 2,5 bilhões, R$ 6,0 bilhões e R$ 1,5 bilhão;

- C.

R$ 40,9 bilhões, R$ 3,0 bilhões, R$ 5,5 bilhões e R$ 600 milhões;

- D.

R$ 40,9 bilhões, R$ 2,0 bilhões, R$ 6,5 bilhões e R$ 600 milhões;

- E.

R$ 40,9 bilhões, R$ 2,5 bilhões, R$ 6,0 bilhões e R$ 600 milhões.

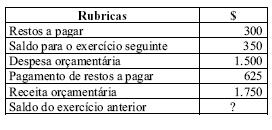

Considere os seguintes dados, referentes ao balanço financeiro de um ente governamental:

- A. 400;

- B. 425;

- C. 450;

- D. 600;

- E. 750.

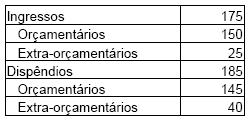

Em 31/12/X2, o saldo disponível para o exercício seguinte num balanço financeiro era de $ 30. Se os ingressos e dispêndios do exercício de X2 se deram conforme os montantes da tabela a seguir, o saldo que veio do exercício de X1 era de:

- A. 20

- B. 30

- C. 35

- D. 40

- E. 55

Contabilidade Pública - Orçamento na Constituição de 1988 - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

O projeto de lei de diretrizes orçamentárias deve conter o:

- A. Anexo de Passivos Omitidos;

- B. Anexo de Metas Fiscais;

- C. Balanço Orçamentário;

- D. Plano Plurianual;

- E.

Plano de cargos e salários dos servidores públicos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc