Questões de Direito Tributário

Lista completa de Questões de Direito Tributário para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Responsabilidade tributária - Serviço Nacional de Seleção Pública (SENASP) - 2003

É incorreta a proposição da alternativa:

- A.

Existem tributos cuja legislação específica exclui ou restringe a faculdade de escolha pelo sujeito passivo, de seu domicílio tributário.

- B.

É assente na doutrina moderna que o lançamento tributário tem natureza constitutiva.

- C.

Responsabilidade, em sentido amplo, é a submissão de determinada pessoa, contribuinte ou não, ao direito do Fisco de exigir a prestação da obrigação tributária.

- D.

Aplica-se ao lançamento tributário, no que diz respeito à parte material (substancial) do mesmo, como por exemplo a hipótese de incidência, a lei em vigor na data em que se consumou a ocorrência do fato gerador da obrigação respectiva.

- E.

Aplica-se ao lançamento, relativamente a penalidades, a lei mais favorável ao sujeito passivo.

A respeito dos conceitos de tributo, impostos, taxas, contribuições de melhoria, contribuições parafiscais e empréstimos compulsórios no Código Tributário Nacional (CTN), julgue os itens de 196 a 200.

A CPMF, instituída por emenda constitucional, é espécie tributária de taxa.

- C. Certo

- E. Errado

Direito Tributário - Responsabilidade tributária - Serviço Nacional de Seleção Pública (SENASP) - 2003

Assinale a alternativa incorreta:

- A.

Existem tributos cuja legislação específica exclui ou restringe a faculdade de escolha, pelo sujeito passivo, de seu domicílio tributário.

- B.

É assente na doutrina moderna que o lançamento tributário tem natureza constitutiva.

- C.

Responsabilidade, em sentido amplo, é a submissão de determinada pessoa, contribuinte ou não, ao direito do Fisco de exigir a prestação da obrigação tributária.

- D.

Aplica-se ao lançamento tributário, no que diz respeito à parte material (substancial) do mesmo, como por exemplo a hipótese de incidência, a lei em vigor na data em que se consumou a ocorrência do fato gerador da obrigação respectiva.

- E.

Aplica-se ao lançamento, relativamente a penalidades, a lei mais favorável ao sujeito passivo.

A respeito dos conceitos de tributo, impostos, taxas, contribuições de melhoria, contribuições parafiscais e empréstimos compulsórios no Código Tributário Nacional (CTN), julgue os itens de 196 a 200.

As taxas, nos termos do CTN, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público geral e indivisível, prestado ao contribuinte ou colocado à sua disposição.

- C. Certo

- E. Errado

A respeito dos conceitos de tributo, impostos, taxas, contribuições de melhoria, contribuições parafiscais e empréstimos compulsórios no Código Tributário Nacional (CTN), julgue os itens de 196 a 200.

A contribuição de melhoria, nos termos do CTN, tem como fato gerador a valorização do imóvel do contribuinte em razão de obra pública. Cada contribuinte não pode ser obrigado a pagar quantia superior à valorização de seu imóvel. O total arrecadado, por sua vez, não pode ser superior ao custo da obra.

- C. Certo

- E. Errado

Direito Tributário - Crédito tributário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2003

No que se refere às normas gerais de tributação e arrecadação no âmbito do INSS, julgue os itens de 97 a 110.

O direito de pleitear restituição ou de realizar compensação de contribuições ou de outras importâncias extingue-se em cinco anos, contados da data do pagamento ou do recolhimento indevido.

- C. Certo

- E. Errado

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

Com base em disposição expressa do Código Tributário Nacional, assinale a resposta correta.

- A.

Presume-se fraudulenta a alienação ou oneração de bens ou rendas, ou seu começo, por sujeito passivo em débito para com a Fazenda Pública por crédito tributário definido em decisão administrativa irreformável, que se encontre em fase de cobrança administrativa.

- B.

O crédito tributário prefere a qualquer outro, seja qual for a natureza ou o tempo da constituição deste, ressalvados os créditos decorrentes da legislação do trabalho e os créditos da Fazenda Pública resultantes de contratos firmados com particulares.

- C.

Não será concedida concordata nem declarada a extinção das obrigações do falido, sem que o requerente faça prova da quitação de todos os tributos relativos à sua atividade mercantil, ou ofereça bens, em arrolamento, que sejam suficientes à garantia do crédito da Fazenda Pública.

- D.

São pagos preferencialmente a quaisquer outros os créditos tributários vencidos ou vincendos, a cargo de pessoas jurídicas de direito privado em liquidação judicial ou voluntária, exigíveis no decurso da liquidação.

- E.

Nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas, ressalvada a hipótese de prévia concordância da autoridade administrativa competente, à vista do depósito de vinte por cento do montante da dívida que esteja sendo questionada administrativamente.

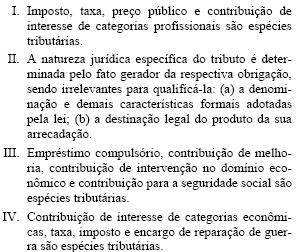

Avalie as formulações seguintes, relativas a tributo e suas espécies, consideradas as pertinentes disposições da Constituição Federal e do Código Tributário Nacional, e, ao final, assinale a opção que corresponde à resposta correta.

- A.

Apenas as formulações II e III são corretas.

- B.

Apenas as formulações III e IV são corretas.

- C.

Apenas as formulações I e III são corretas.

- D.

Apenas a formulação II é correta

- E.

Apenas as formulações I e II são corretas

Direito Tributário - Extinção do crédito tributário - Escola de Administração Fazendária (ESAF) - 2003

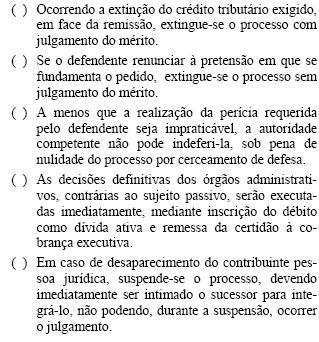

Considerando as disposições relativas ao processo administrativo tributário, assinale as proposições abaixo com F para falsa e V para verdadeira e, a seguir, assinale a opção que indica a seqüência correta

- A.

F, F, F, F, V

- B.

F, V, V, F, V

- C.

V, V, F, V, F

- D.

V, F, V, V, F

- E.

F, V, F, V, V

Nos termos do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada:

- A.

pelos dispositivos da Constituição Federal que disciplinam as espécies tributárias neles previstas.

- B.

pela denominação e demais características formais do tributo, estabelecidas na lei que o institu

- C.

pela base de cálculo e a alíquota do tributo, fixadas em lei.

- D.

pelo fato gerador da respectiva obrigação.

- E.

pela destinação constitucionalmente conferida ao produto da arrecadação do tributo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc