Questões de Economia da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Economia da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

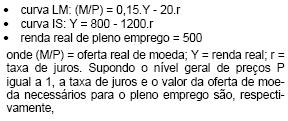

Economia - Interligação Entre o Lado Real e o Lado Monetário - Análise IS-LM - Escola de Administração Fazendária (ESAF) - 2004

Considere as seguintes informações:

- A.

0,25 e 70

- B.

0,25 e 75

- C.

0,30 e 64

- D.

0,30 e 75

- E.

0,15 e 60

Economia - A Inflação / As Tentativas de Estabilização / O Plano Real / Sistema de Metas de Inflação - Escola de Administração Fazendária (ESAF) - 2004

Podem ser considerados fatores que explicam o insucesso do Plano Cruzado, exceto:

- A.

forte desvalorização do dólar em relação ao cruzado, tendo em vista a elevação dos juros na Economia Norte-Americana.

- B.

eliminação, com o congelamento, do funcionamento do mecanismo de preços como alocador de recursos.

- C.

forte elevação da demanda, o que gerou pressões inflacionárias particularmente em setores que estavam, na época, próximos do nível máximo de utilização da capacidade instalada.

- D.

piora no desempenho das contas externas, contribuindo para a reversão de expectativas quanto ao desempenho macroconômico da economia brasileira.

- E.

elevação das expectativas de inflação, tendo em vista a percepção da sociedade de que o congelamento não seria bem sucedido.

Economia - A Inflação / As Tentativas de Estabilização / O Plano Real / Sistema de Metas de Inflação - Escola de Administração Fazendária (ESAF) - 2004

Após o Plano Real, o desempenho das contas externas teve como características:

- A.

déficit em transações correntes até 1998. A partir desse ano, o país passa a apresentar superávit nas transações correntes tendo em vista principalmente ao superávit da balança comercial.

- B.

déficit em transações correntes e na balança comercial durante toda a segunda metade dos anos 90, com uma tendência de melhora a partir de 1999, com a desvalorização do real frente ao dólar.

- C.

superávit em transações correntes durante toda a segunda metade dos anos 90, apesar do déficit na balança comercial motivada pela valorização do real frente ao dólar.

- D.

superávit na balança comercial até 97 e forte déficit em 1998, o que motivou a mudança de regime cambial.

- E.

déficit em transações correntes decrescentes durante todo o período pós 94 tendo em vista a melhora no saldo da balança de serviços, particularmente em decorrência dos reinvestimentos de empresas estrangeiras sediadas no País.

Economia - A Inflação / As Tentativas de Estabilização / O Plano Real / Sistema de Metas de Inflação - Escola de Administração Fazendária (ESAF) - 2004

Pode ser considerado como fator de sucesso do Plano Real, exceto:

- A.

elevação da concorrência tendo em vista o processo de abertura comercial.

- B.

eliminação da desindexação da economia.

- C.

melhora das expectativas quanto ao sucesso do Plano nos primeiros anos.

- D.

queda na taxa de câmbio tendo em vista a grande entrada de divisas nos primeiros anos de estabilização pós-real.

- E.

redução dos preços dos bens denominados nãocomercializáveis logo após a implantação do Plano Real, tendo em vista a valorização do real frente ao dólar.

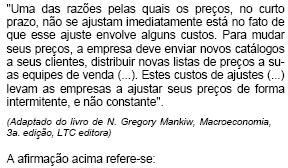

Considere a seguinte afirmação

- A.

aos custos de menu.

- B.

aos custos da inflação.

- C.

aos custos da mão-de-obra em situações onde há rigidez de salário.

- D.

aos custos de transação.

- E.

aos custos de informação.

Com relação à curva de Phillips, é incorreto afirmar que:

- A.

a inflação depende do desemprego cíclico, isto é, do afastamento do desemprego de sua taxa natural.

- B.

se as expectativas forem adaptativas, a inflação presente passa a ter um componente inercial.

- C.

dada a mesma taxa de inflação, quanto maior for a expectativa de inflação, menor será a taxa de desemprego.

- D.

existe uma "opção conflitiva" entre inflação e desemprego no curto prazo.

- E.

no caso da existência de inflação inercial, choques de oferta tendem a elevar o patamar da inflação.

Considere

α1 = papel-moeda em poder do público/M1,

α2 = depósitos a vista/M1.

É incorreto afirmar que

- A.

se α1 > 0,5, então α2 < 0,5.

- B.

se α1 = α2, então α1 + α2 = 0.

- C.

se α2 = 0, então α1 = 1.

- D.

α1 = 1 - α2.

- E.

α1 não pode ser negativo.

Considere as seguintes informações.

c = papel-moeda em poder do público/M

d = depósitos a vista nos bancos comerciais/M

R = encaixe total dos bancos comerciais/depósitos a

vista nos bancos comerciais

M = meios de pagamentos

B = base monetária

Com base nessas informações, é incorreto afirmar que

- A.

se R > 0 e c <1, então M > B.

- B.

M = c.M + d.M.

- C.

B = c.M + R.d.M.

- D.

M/B > 1.

- E.

se d = 0, B = 0.

Considere

c = papel-moeda em poder do público/M;

d = depósitos a vista nos bancos comerciais/M,

R = encaixe total dos bancos comerciais/depósitos a vista nos bancos comerciais.

Sabendo que c = d e que R = 0,25, o valor do multiplicador da base monetária em relação aos meios de pagamentos será de, aproximadamente,

- A.

1,6000.

- B.

1,9600.

- C.

1,5436.

- D.

1,1100.

- E.

1,2500.

Na ausência de alterações nos recursos não-monetários do passivo do balancete sintético do Banco Central, são fatores que tendem a elevar a base monetária, exceto

- A.

compra de dólares no mercado cambial.

- B.

elevação dos empréstimos aos bancos comerciais.

- C.

elevação dos empréstimos ao setor privado.

- D.

compra de títulos.

- E.

redução dos redescontos.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc