Questões sobre Legislação Tributária do Estado de Minas Gerais

Lista completa de Questões sobre Legislação Tributária do Estado de Minas Gerais para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as normas do Regulamento do ICMS, assinale a opção que, para os efeitos de cobrança do imposto e definição do estabelecimento responsável, não é definida como local da operação ou prestação:

- a.

O local onde se encontre a mercadoria, quando em situação irregular pela falta de documentação.

- b.

O local do estabelecimento que transfira a propriedade de mercadoria por ele adquirida no país e que não tenha por ele transitado.

- c.

O local do estabelecimento do destinatário que receber, em operação interestadual, energia elétrica para consumo próprio.

- d.

O local da repartição fazendária federal onde se processar o desembaraço dos bens importados do exterior.

- e.

O local do estabelecimento, no Estado, que efetuar venda a consumidor final.

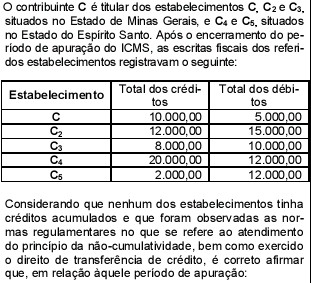

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

- a.

O valor do imposto a ser recolhido por C é de R$ 2.000,00.

- b.

C pode transferir crédito de R$ 5.000,00 para C2.

- c.

C4 pode transferir crédito de R$ 2.000,00 para C3, de R$ 3.000,00 para C2 e de 3.000 para C5 .

- d.

C4 pode transferir crédito de R$ 8.000,00 para qualquer outro estabelecimento.

- e.

C2 só pode receber de C crédito de R$ 3.000,00.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale as assertivas a seguir com F, para falsa, e V, para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) O ICMS corretamente destacado em documento fiscal, cujo crédito não foi aproveitado na época própria, não mais poderá ser apropriado pelo contribuinte.

( ) Não gera direito de aproveitamento do crédito de ICMS o bem destinado ao ativo permanente cuja vida útil não seja superior a 12 meses.

( ) Se o ICMS destacado no documento fiscal for inferior ao devido, o abatimento da diferença entre o valor devido e o destacado fica condicionado à emissão, pelo alienante ou remetente da mercadoria ou pelo prestador do serviço, de documento fiscal complementar.

- a.

V, V, V

- b.

V, F, F

- c.

V, F, V

- d.

F, F, V

- e.

F, V, V

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as normas relativas ao ICMS, assinale a assertiva verdadeira, tomando por referência período de apuração ocorrido no ano de 2005.

- a.

Deve ser integralmente estornado o crédito de ICMS relativo à mercadoria entrada no estabelecimento e que venha a ser objeto de subseqüente operação com redução da base de cálculo.

- b.

O valor devido a título de ICMS em cada período de apuração resultará da diferença a maior entre o somatório do imposto referente às mercadorias saídas ou aos serviços prestados e o somatório do imposto cobrado relativamente à entrada de mercadoria ou ao recebimento de serviço no respectivo estabelecimento, podendo o saldo eventualmente verificado no período a favor do contribuinte ser transferido para outro contribuinte.

- c.

O documento fiscal, emitido pelo estabelecimento que tenha apurado saldo credor do ICMS em determinado período, para transferência de crédito a outro estabelecimento do mesmo titular, deve ser visado pela Administração Fazendária a que estiver circunscrito o estabelecimento destinatário do crédito em até 5 (cinco) dias úteis, contados da aposição do visto pela Administração Fazendária a que estiver circunscrito o estabelecimento emitente.

- d.

Observadas as disposições específicas, o crédito do ICMS a ser abatido do imposto incidente nas operações realizadas no período alcança o valor do ICMS correspondente aos produtos intermediários adquiridos para serem utilizados na industrialização, desde que passem a integrar o produto final.

- e.

Dará direito de abatimento do imposto incidente na operação, sob a forma de crédito, a entrada, em estabelecimento comercial, de energia elétrica para seu próprio consumo.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale as assertivas abaixo com F, para falsa, e V, para verdadeira, e, a seguir, indique a opção que exibe a seqüência correta.

( ) O estabelecimento mineiro detentor de crédito de ICMS acumulado poderá transferi-lo, nas condições e nos limites definidos em regime especial, para novo estabelecimento industrial de contribuinte que se instalar no Estado de Minas Gerias.

( ) O crédito acumulado de ICMS pode ser utilizado para quitação de débito oriundo de substituição tributária própria ou de terceiro.

( ) Sempre que não utilizar o crédito recebido em transferência, pode o estabelecimento devolvê-lo para a origem ou transferi-lo para terceiros.

- a.

V, F, F

- b.

V, V, F

- c.

F, V, V

- d.

F, F, V

- e.

V, V, V

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Relacione as operações a seguir descritas com o documento fiscal a ser emitido e, a seguir, indique a opção que contém a seqüência correta.

OPERAÇÕES:

I. Venda de mercadoria a consumidor, a ser retirada pelo comprador, efetuada por estabelecimento industrial que não exerce o comércio varejista, para pagamento a vista.

II. Saída de energia elétrica destinada para destinatário em outra unidade da Federação.

III. Venda de mercadoria por estabelecimento industrial, a estabelecimento comercial varejista.

DOCUMENTOS:

A. Nota fiscal modelo 1

B. Nota fiscal modelo 2, série C

C. Nota fiscal modelo 2, série D

D. Nota fiscal modelo 6, série B

E. Nota fiscal modelo 6, série C

F. Nota fiscal modelo 6, série D

G. Nota fiscal modelo 7, série B

H. Nota fiscal modelo 7, série C

I. Nota fiscal modelo 7, série D

- a.

A, F, A

- b.

A, B, E

- c.

A, A, G

- d.

C, E, A

- e.

A, A, F

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as disposições sobre o tratamento tributário diferenciado e simplificado concedido a micro-empresa e a empresa de pequeno porte, assinale a afirmativa correta.

- a.

A microempresa fica dispensada de escrituração dos livros fiscais, exceto o Registro de Entradas e o Registro de Saídas.

- b.

Exclui-se do regime fiscal diferenciado e simplificado, concedido a microempresa e a empresa de pequeno porte, a empresa que tenha débito inscrito em dívida ativa referente a crédito tributário em fase de parcelamento, ainda que adimplente o contribuinte.

- c.

A microempresa e a empresa de pequeno porte são obrigadas a emitir regularmente os documentos fiscais para acobertar as saídas que realizar, vedado, em qualquer hipótese, o destaque do ICMS.

- d.

A empresa optante que tenha sido desenquadrada do regime nos termos da lei não mais poderá ser reenquadrada.

- e.

Exclui-se do regime tributário diferenciado a empresa que possua filial ou empresa interligada situada fora do Estado de Minas Gerais.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale a opção que indica o valor do ICMS a ser pago por empresa comercial regularmente enquadrada no regime de tributação diferenciada - Simples Minas, cuja receita líquida tributável mensal auferida, apurada na forma da lei, foi de R$ 120.000,00. Sabe-se que a empresa realizou apenas operações internas e que, no período considerado, adquiriu equipamento Emissor de Cupon Fiscal -–ECF - autorizado pela autoridade fazendária por R$ 800,00, o qual entrou em utilização nesse mesmo mês.

- a.

R$ 4.800,00

- b.

R$ 4.000,00

- c.

R$ 3.150,00

- d.

R$ 2.350,00

- e.

R$ 2.830,00

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

A vendeu mercadoria para o contribuinte B, devendo a mercadoria ser entregue em depósito fechado de B (DFB). A, B e DFB se localizam no Estado de Minas Gerais. Considerando a situação descrita, assinale as assertivas abaixo com F, para falsa, e V, para verdadeira e, a seguir, marque a opção que contém a seqüência correta.

( ) A deve emitir nota fiscal (NF1), indicando, como destinatário, B e como local de entrega DFB.

( ) DFB deve apor em NF1 a data da entrada efetiva da mercadoria e remeter o documento a B.

( ) NF1 deve ser escriturada apenas no livro Registro de Entrada de B.

( ) B deve emitir nota fiscal (NF2) relativa à saída simbólica da mercadoria e remetê-la a DFB.

( ) Havendo crédito do imposto, esse será atribuído a DFB.

- a.

V, V, V, V, V

- b.

F, V, V, F, V

- c.

V, F, F, V, V

- d.

V, V, F, V, F

- e.

F, F, F, F, F

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Em casos de saída, de estabelecimento mineiro, de produtos industrializados de origem nacional destinados à Zona Franca de Manaus, para fins de comercialização (operação amparada por isenção na forma da lei), não é correto afirmar.

- a.

A isenção somente é aplicável se o remetente abater do preço da mercadoria valor equivalente ao imposto dispensado na operação, com indicação expressa na respectiva nota fiscal.

- b.

A isenção fica condicionada à comprovação da efetiva entrada da mercadoria no estabelecimento do destinatário, o que se faz mediante vistoria física pela SUFRAMA e pela SEFAZ do Estado do Amazonas.

- c.

A nota fiscal que acobertar a remessa deve ser emitida em no mínimo 5 vias, uma das quais será entregue à SUFRAMA.

- d.

Decorridos 120 (cento e vinte) dias, contados da remessa da mercadoria, sem que o fisco mineiro receba informação quanto ao seu ingresso na área incentivada, será iniciado procedimento fiscal contra o remetente.

- e.

A isenção fica descaracterizada se antes de decorrido o prazo de 180 (cento e oitenta) dias, contados da remessa, a mercadoria remetida para fins de comercialização for incorporada ao ativo permanente do estabelecimento destinatário.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc