Questões de Legislação Estadual, Distrital e Municipal da Escola de Administração Fazendária (ESAF)

Lista completa de Questões de Legislação Estadual, Distrital e Municipal da Escola de Administração Fazendária (ESAF) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as normas relativas ao ICMS, assinale as assertivas abaixo com F para falsa e V para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) Não se tratando de operação com energia elétrica, a base de cálculo para fins de substituição tributária em relação às operações antecedentes é o valor da operação praticada pelo contribuinte substituído.

( ) Em se tratando de mercadoria cujo preço final máximo seja fixado por órgão do poder público, a base de cálculo para fins de substituição tributária em relação às operações subseqüentes será o preço estabelecido.

( ) Na entrada de mercadoria ou bem importado do exterior, a base de cálculo do ICMS será o valor que serviu de base para o cálculo do imposto de importação.

( ) Na saída em hasta pública, de mercadoria importada e apreendida, a base de cálculo será o valor da arrematação, acrescido do imposto de importação e do imposto sobre produtos industrializados.

( ) Em se tratando de mercadoria para a qual exista preço final a consumidor sugerido pelo fabricante, a base de cálculo para fins de substituição tributária em relação às operações antecedentes será o referido preço sugerido.

- a.

V, F, F, V, V

- b.

V, V, F, F, F

- c.

F, F, V, V, F

- d.

V, V, V, F, V

- e.

F, V, F, V, F

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale a afirmativa correta.

- a.

As fundações instituídas e mantidas pelo poder público não se incluem entre os contribuintes do ICMS.

- b.

Em qualquer hipótese, para se caracterizar como contribuinte do ICMS, é necessário que a pessoa pratique as operações ou prestações de serviço descritas como fato gerador com habitualidade ou em volume que caracterize intuito comercial, sendo irrelevante sua regular constituição ou registro.

- c.

Caracteriza-se como contribuinte do ICMS a pessoa que, a qualquer título, recebe mercadoria de terceiro desacobertada de documento fiscal.

- d.

O transportador subcontratado responde solidariamente pelo pagamento do imposto e acréscimos legais devidos pelo contratante, relativamente à prestação que executar.

- e.

A sociedade civil de fim não-econômico que explore estabelecimento de produção agropecuária se inclui entre os contribuintes do ICMS.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as normas do Regulamento do ICMS, assinale a opção que, para os efeitos de cobrança do imposto e definição do estabelecimento responsável, não é definida como local da operação ou prestação:

- a.

O local onde se encontre a mercadoria, quando em situação irregular pela falta de documentação.

- b.

O local do estabelecimento que transfira a propriedade de mercadoria por ele adquirida no país e que não tenha por ele transitado.

- c.

O local do estabelecimento do destinatário que receber, em operação interestadual, energia elétrica para consumo próprio.

- d.

O local da repartição fazendária federal onde se processar o desembaraço dos bens importados do exterior.

- e.

O local do estabelecimento, no Estado, que efetuar venda a consumidor final.

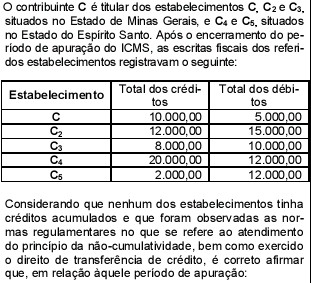

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

- a.

O valor do imposto a ser recolhido por C é de R$ 2.000,00.

- b.

C pode transferir crédito de R$ 5.000,00 para C2.

- c.

C4 pode transferir crédito de R$ 2.000,00 para C3, de R$ 3.000,00 para C2 e de 3.000 para C5 .

- d.

C4 pode transferir crédito de R$ 8.000,00 para qualquer outro estabelecimento.

- e.

C2 só pode receber de C crédito de R$ 3.000,00.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale as assertivas a seguir com F, para falsa, e V, para verdadeira e, a seguir, indique a opção que contém a seqüência correta.

( ) O ICMS corretamente destacado em documento fiscal, cujo crédito não foi aproveitado na época própria, não mais poderá ser apropriado pelo contribuinte.

( ) Não gera direito de aproveitamento do crédito de ICMS o bem destinado ao ativo permanente cuja vida útil não seja superior a 12 meses.

( ) Se o ICMS destacado no documento fiscal for inferior ao devido, o abatimento da diferença entre o valor devido e o destacado fica condicionado à emissão, pelo alienante ou remetente da mercadoria ou pelo prestador do serviço, de documento fiscal complementar.

- a.

V, V, V

- b.

V, F, F

- c.

V, F, V

- d.

F, F, V

- e.

F, V, V

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as normas relativas ao ICMS, assinale a assertiva verdadeira, tomando por referência período de apuração ocorrido no ano de 2005.

- a.

Deve ser integralmente estornado o crédito de ICMS relativo à mercadoria entrada no estabelecimento e que venha a ser objeto de subseqüente operação com redução da base de cálculo.

- b.

O valor devido a título de ICMS em cada período de apuração resultará da diferença a maior entre o somatório do imposto referente às mercadorias saídas ou aos serviços prestados e o somatório do imposto cobrado relativamente à entrada de mercadoria ou ao recebimento de serviço no respectivo estabelecimento, podendo o saldo eventualmente verificado no período a favor do contribuinte ser transferido para outro contribuinte.

- c.

O documento fiscal, emitido pelo estabelecimento que tenha apurado saldo credor do ICMS em determinado período, para transferência de crédito a outro estabelecimento do mesmo titular, deve ser visado pela Administração Fazendária a que estiver circunscrito o estabelecimento destinatário do crédito em até 5 (cinco) dias úteis, contados da aposição do visto pela Administração Fazendária a que estiver circunscrito o estabelecimento emitente.

- d.

Observadas as disposições específicas, o crédito do ICMS a ser abatido do imposto incidente nas operações realizadas no período alcança o valor do ICMS correspondente aos produtos intermediários adquiridos para serem utilizados na industrialização, desde que passem a integrar o produto final.

- e.

Dará direito de abatimento do imposto incidente na operação, sob a forma de crédito, a entrada, em estabelecimento comercial, de energia elétrica para seu próprio consumo.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale as assertivas abaixo com F, para falsa, e V, para verdadeira, e, a seguir, indique a opção que exibe a seqüência correta.

( ) O estabelecimento mineiro detentor de crédito de ICMS acumulado poderá transferi-lo, nas condições e nos limites definidos em regime especial, para novo estabelecimento industrial de contribuinte que se instalar no Estado de Minas Gerias.

( ) O crédito acumulado de ICMS pode ser utilizado para quitação de débito oriundo de substituição tributária própria ou de terceiro.

( ) Sempre que não utilizar o crédito recebido em transferência, pode o estabelecimento devolvê-lo para a origem ou transferi-lo para terceiros.

- a.

V, F, F

- b.

V, V, F

- c.

F, V, V

- d.

F, F, V

- e.

V, V, V

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Relacione as operações a seguir descritas com o documento fiscal a ser emitido e, a seguir, indique a opção que contém a seqüência correta.

OPERAÇÕES:

I. Venda de mercadoria a consumidor, a ser retirada pelo comprador, efetuada por estabelecimento industrial que não exerce o comércio varejista, para pagamento a vista.

II. Saída de energia elétrica destinada para destinatário em outra unidade da Federação.

III. Venda de mercadoria por estabelecimento industrial, a estabelecimento comercial varejista.

DOCUMENTOS:

A. Nota fiscal modelo 1

B. Nota fiscal modelo 2, série C

C. Nota fiscal modelo 2, série D

D. Nota fiscal modelo 6, série B

E. Nota fiscal modelo 6, série C

F. Nota fiscal modelo 6, série D

G. Nota fiscal modelo 7, série B

H. Nota fiscal modelo 7, série C

I. Nota fiscal modelo 7, série D

- a.

A, F, A

- b.

A, B, E

- c.

A, A, G

- d.

C, E, A

- e.

A, A, F

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Considerando as disposições sobre o tratamento tributário diferenciado e simplificado concedido a micro-empresa e a empresa de pequeno porte, assinale a afirmativa correta.

- a.

A microempresa fica dispensada de escrituração dos livros fiscais, exceto o Registro de Entradas e o Registro de Saídas.

- b.

Exclui-se do regime fiscal diferenciado e simplificado, concedido a microempresa e a empresa de pequeno porte, a empresa que tenha débito inscrito em dívida ativa referente a crédito tributário em fase de parcelamento, ainda que adimplente o contribuinte.

- c.

A microempresa e a empresa de pequeno porte são obrigadas a emitir regularmente os documentos fiscais para acobertar as saídas que realizar, vedado, em qualquer hipótese, o destaque do ICMS.

- d.

A empresa optante que tenha sido desenquadrada do regime nos termos da lei não mais poderá ser reenquadrada.

- e.

Exclui-se do regime tributário diferenciado a empresa que possua filial ou empresa interligada situada fora do Estado de Minas Gerais.

Legislação Estadual, Distrital e Municipal - Legislação Tributária do Estado de Minas Gerais - Escola de Administração Fazendária (ESAF) - 2005

Assinale a opção que indica o valor do ICMS a ser pago por empresa comercial regularmente enquadrada no regime de tributação diferenciada - Simples Minas, cuja receita líquida tributável mensal auferida, apurada na forma da lei, foi de R$ 120.000,00. Sabe-se que a empresa realizou apenas operações internas e que, no período considerado, adquiriu equipamento Emissor de Cupon Fiscal -–ECF - autorizado pela autoridade fazendária por R$ 800,00, o qual entrou em utilização nesse mesmo mês.

- a.

R$ 4.800,00

- b.

R$ 4.000,00

- c.

R$ 3.150,00

- d.

R$ 2.350,00

- e.

R$ 2.830,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc