Questões de Auditoria do ano 2005

Lista completa de Questões de Auditoria do ano 2005 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ao realizar o teste de observância, o auditor pretende:

- A.

identificar a ocorrência de desfalques permanentes.

- B.

observar como se processa o sistema de controle interno da empresa, apontando as falhas existentes.

- C.

certificar-se de que o sistema de controle interno levantado é o que realmente está sendo utilizado.

- D.

verificar a existência do ativo físico que está sendo examinado.

- E.

verificar se a empresa obedece aos princípios fundamentais de contabilidade quando procede aos seus registros contábeis.

Com o objetivo de assegurar que todos os passivos contingentes relevantes foram identificados e considerados pela administração da entidade na elaboração das demonstrações contábeis, o auditor deve adotar os procedimentos listados a seguir, EXCETO:

- A.

fazer a revisão de atas de Diretoria e de Assembléias;

- B.

obter carta dos advogados quanto à existência de contingências na época de execução dos trabalhos finais de auditoria;

- C.

discutir com a administração da entidade acerca das políticas e procedimentos adotados para identificar, avaliar e contabilizar as contingências passivas;

- D.

analisar minuciosamente todas as despesas realizadas pela entidade, de modo a que nenhum passivo reste oculto;

- E.

discutir, junto com os advogados e a administração da entidade, as perspectivas no desfecho das contingências, as provisões efetuadas e a divulgação dos fatos nas demonstrações contábeis.

Qual o procedimento técnico utilizado pelo auditor para certificar- se dos saldos das depreciações dos bens do Ativo Imobilizado?

- A.

Cálculo.

- B.

Confirmação.

- C.

Inspeção.

- D.

Observação.

- E.

Revisão Analítica.

A conclusão sobre a adequada mensuração, apresentação e divulgação das transações econômico-financeiras, em consonância com os princípios fundamentais de Contabilidade, é um dos objetivos dos:

- A.

procedimentos de revisão analítica

- B.

procedimentos de inspeção.

- C.

procedimentos de confirmação.

- D.

testes substantivos.

- E.

testes de observância

O procedimento técnico de confirmação NÃO se aplica nos exames de auditoria:

- A.

de cobertura de seguros.

- B.

de passivos contingentes.

- C.

dos saldos de clientes.

- D.

dos saldos de fornecedores.

- E.

da reavaliação de Imobilizado.

Quais os principais testes de auditoria dirigidos para os saldos da conta Caixa?

- A.

Superavaliação e inspeção física.

- B.

Superavaliação e confirmação de saldos.

- C.

Subavaliação e inspeção documental.

- D.

Subavaliação e confirmação de saldos.

- E.

Inspeção documental e inspeção física.

Auditoria - Procedimentos de Auditoria - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

No que diz respeito à classificação da auditoria governamental e à avaliação de controles, julgue os itens que se seguem.

Por meio do teste substantivo, o sistema de controle externo verifica com precisão a adequação do funcionamento do sistema de controle interno.- C. Certo

- E. Errado

Assinale a opção incorreta quanto aos objetivos do auditor na aplicação dos testes de observância.

- A. Existência / direitos e obrigações / ocorrência.

- B. Abrangência / avaliação / mensuração.

- C. Mensuração / direitos e obrigações / relevância.

- D. Ocorrência / avaliação / divulgação.

- E.

Apresentação e divulgação / abrangência / existência.

Ao ser feita a análise da conta de Estoques da empresa Comercial de sapatos Ltda., o auditor externo depara-se com lançamento a débito, dessa conta, do valor referente a ICMS sobre mercadorias adquiridas. A consideração que pode ser feita sobre o processo de auditoria é que o auditor afirmará que:

- A.

o saldo da conta encontra-se sub-avaliado em decorrência de o débito de ICMS ser um crédito de imposto da empresa.

- B.

o lançamento deveria ter sido efetuado a débito de ICMS no resultado, por tratar-se de imposto sobre mercadorias.

- C.

o lançamento é devido e o saldo da conta não se encontra nem super-avaliado, nem sub-avaliado.

- D.

a conta deve ser ajustada, sendo creditada pelo valor e a contrapartida levada a resultado em despesa de ICMS.

- E.

o saldo da conta encontra-se super-avaliado, em função do ICMS sobre mercadorias ser um direito da empresa.

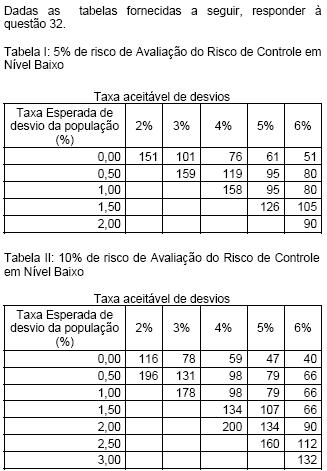

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

- A. 200

- B. 107

- C. 158

- D. 178

- E. 98

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc