Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Dívida Ativa corresponde a:

- A. passivos de curto prazo;

- B. créditos decorrentes somente do não recebimento de impostos;

- C. direitos a receber decorrentes de empréstimos concedidos;

- D. débitos de terceiros para com a Fazenda Pública, exigíveis pelo transcurso do prazo para pagamento;

- E. valores questionados judicialmente pelos credores.

Considerando a legislação societária, julgue os itens abaixo.

As pessoas jurídicas que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos a isenção ou redução do imposto de renda não estão obrigadas à apuração do lucro real.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Pessoal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens seguintes.

Se, em um mesmo período de tempo, o salário de um funcionário público passou de R$ 2.500,00 para R$ 2.860,00 e a inflação foi de 10%, então a diferença entre as taxas aparente e real do reajuste do salário do funcionário foi superior à inflação.

- C. Certo

- E. Errado

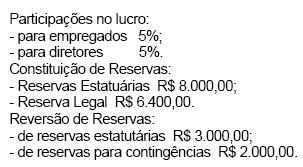

Observe as informações e os fatos ocorridos na Cia. Comercial S/A:

- Previsão para o Imposto de Renda constituída a maior ...............................3.000

- Reversão da não utilização de Reservas constituídas anteriormente: Estatuária......................................................................................5.000

Lucros a Realizar...........................................................................4.000

- Ajustes negativos em decorrência de mudança de critérios contábeis.......1.000

- Proposta aprovada para a Destinação de Lucro:

Reserva Legal ..................................................................................900

Reserva para Investimentos ..........................................................8.100

Dividendos .....................................................................................4.500

- Lucro Líquido apurado no exercício ..........................................................18.000

- Saldo da conta"Lucros Acumulados" no início do exercício .....................31.000

Ao se elaborar a respectiva Demonstração no final do exercício, o valor do saldo final de Lucros ou Prejuízos Acumulados será de:

- A.

R$ 35.000

- B.

R$ 44.500

- C.

R$ 46.500

- D.

R$ 48.500

A Cia. Belvedere apresentava o seguinte Balanço Patrimonial (resumido) em 31/12/2000:

- A.

R$ 12.805

- B.

R$ 10.855

- C.

R$ 8.600

- D.

R$ 6.600

Contabilidade Privada - Conceitos Básicos - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

No exercício da profissão, o contador deve manter um sistema de escrituração uniforme dos atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico, observando sempre os Princípios Fundamentais de Contabilidade e as NBC - Normas Brasileiras de Contabilidade emanadas do CFC - Conselho Federal de Contabilidade. Entre as alternativas propostas, assinale a que NÃO atende às Normas Brasileiras de escrituração contábil.

- A.

Quando o Diário e o Razão forem feitos por processo que utilize fichas ou folhas soltas, deverá ser adotado o registro "Balancetes Diários e Balanços".

- B.

Admite-se o uso de códigos e/ou abreviaturas nos históricos dos lançamentos, desde que permanentes e uniformes, devendo contar, em elenco identificador, no Diário ou em registro especial revestido das formalidades extrínsecas.

- C.

Documento contábil, estrito-senso, é aquele que comprova os atos e fatos que originam lançamentos na escrituração contábil da entidade.

- D.

A documentação contábil é hábil, quando revestida das características intrínsecas ou extrínsecas essenciais, definidas na legislação, na técnica contábil ou aceitas pelos usos e costumes.

- E.

Com o advento da Lei 6.404/76, Lei das Sociedades Anônimas, foi eliminada a escrituração contábil das contas de compensação, que passaram a ser substituídas pelas Notas Explicativas às Demonstrações Contábeis.

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

Ao encerrar o exercício social, em 31/12/01, a Hones Horses S/A apurou um lucro líquido de R$ 160.000,00 após a provisão para o Imposto de Renda e para a Contribuição Social sobre o Lucro, mas antes das participações.

Ao promover a destinação do resultado do exercício, a empresa deverá considerar os seguintes eventos:

Após a contabilização desses fatos, e considerando que a empresa não prevê no estatuto a forma de distribuição de dividendos, o Dividendo Mínimo Obrigatório, a ser calculado sobre o lucro ajustado nos termos da lei, e proposto à Assembléia- Geral, deverá ser no valor de

- A.

R$ 35.000,00

- B.

R$ 65.000,00

- C.

R$ 67.500,00

- D.

R$ 69.000,00

- E.

R$ 70.000,00

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2002

A empresa Minério adquiriu uma mina com reservas de 80.000 quilos de ouro por R$ 100.000,00 Antes de colocar a mina em produção, realizou pesquisas geológicas que tiveram um custo de R$ 20.000,00. Considerando que os estudos previram que a produção anual de ouro será de 10.000 quilos por ano, a empresa prevê que após três anos da entrada de produção da mina terá lançado como conta retificadora do ativo permanente um total acumulado de:

- A. amortização de R$ 7.500,00;

- B. exaustão de R$ 7.500,00;

- C. amortização de R$ 45.000,00;

- D. exaustão de R$ 45.000,00;

- E. depreciação de R$ 45.000,00.

Em 31 de agosto de 2002, no Ativo Imobilizado da firma Nor-Noroeste constavam as contas Máquinas e Equipamentos e Depreciação Acumulada de Máquinas e Equipamentos, com saldos, respectivamente, devedor de R$ 9.000,00 e credor de R$ 3.000,00.

As referidas contas representavam apenas uma máquina, comprada por R$ 5.400,00, e um equipamento, comprado por R$ 3.600,00, simultaneamente, tempos atrás.

A máquina e o equipamento foram depreciados contabilmente na mesma proporção e não sofreram correção monetária nem baixas durante o período.

Ao fim do dia, o Gerente informa à Diretoria que já havia fixado o preço de venda do equipamento, na forma solicitada. Recebeu, então, a contra-ordem para oferecer um desconto comercial de 10% sobre o aludido preço, suficiente para não constar na demonstração do resultado nem ganhos nem perdas de capital com a alienação desse equipamento.

A alienação não será tributada e os centavos serão abandonados.

Com base nas informações acima, podemos dizer que o preço de venda fixado para o equipamento foi de

- A.

R$ 2.310,00

- B.

R$ 2.333,00

- C.

R$ 2.640,00

- D.

R$ 2.667,00

- E.

R$ 2.772,00

Tendo por base o conteúdo e a estrutura do balanço patrimonial, preconizados pelas Normas Brasileiras de Contabilidade, o procedimento incorreto é:

- A.

os saldos devedores ou credores de todas as contas retificadoras deverão ser apresentados como valores redutores das contas ou grupos de contas que lhes deram origem

- B. B) a classificação no Circulante ou no Realizável a Longo Prazo, na entidade em que o ciclo operacional tiver duração maior que o exercício social, terá por base o prazo desse ciclo

- C.

C) os direitos e as obrigações são classificados em grupos do Circulante, desde que os prazos esperados de realização dos direitos e os prazos das obrigações, estabelecidos ou esperados, situem-se no curso do exercício subseqüente à data da elaboração do balanço patrimonial

- D.

D) as contas do ativo são dispostas em ordem decrescente dos prazos esperados de realização, e as contas do passivo são dispostas em ordem crescente dos prazos de exigibilidade, estabelecidos ou esperados, observando-se iguais procedimentos para os grupos e subgrupos

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc