Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ainda com relação à contabilidade geral, julgue os itens abaixo.

Serão classificados como resultados de exercício futuro os adiantamentos de clientes recebidos por conta de bens ou serviços a entregar no futuro.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

A diferença verificada entre o montante inscrito no Ativo Permanente Investimentos - Participações Societárias e o resultante da aplicação do método de equivalência patrimonial é classificado como:

- A.

receita ou despesa operacional.

- B.

item do patrimônio líquido da investidora.

- C.

receita e despesa não-operacional.

- D.

ganhos e perdas não-operacionais.

- E.

receita de ágio em investimentos.

A empresa DMO Comércio S/A tinha Lucros Acumulados com saldo anterior de R$ 80.000,00, quando contabilizou a apuração do resultado do exercício, chegando a um lucro final do exercício de R$ 120.000,00.

Na Demonstração de Lucros ou Prejuízos Acumulados foi listada a distribuição do lucro na forma seguinte:

Reserva Legal de 5%;

Reserva Estatutária de 10%;

Reserva para Contingências de R$ 15.000,00;

Reversão de Reservas de R$ 4.000,00 sendo metade de contingências e metade estatutárias;

Dividendo mínimo obrigatório de 25% conforme os Estatutos.

Com base nas informações acima, quando da elaboração da referida demonstração, vamos encontrar o dividendo mínimo obrigatório, calculado segundo a legislação atual, no valor de:

- A. R$ 22.250,00

- B. R$ 22.750,00

- C. R$ 25.250,00

- D. R$ 25.750,00

- E. R$ 39.750,00

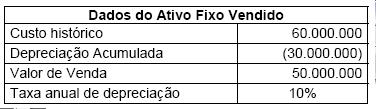

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

O valor líquido apurado como resultado não realizado é:

- A.

$30.000.000

- B.

$25.000.000

- C.

$24.000.000

- D.

$20.000.000

- E.

$18.000.000

A respeito da demonstração de resultado acima apresentada, julgue os seguintes itens.

As contas de resultado são transitórias, pois permanecem abertas ao longo do exercício social e são fechadas no encerramento dele, transferindo o seu saldo para a conta de lucros ou prejuízos acumulados diretamente ou utilizando uma conta transitória.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

O ágio e o deságio dos títulos públicos prefixados deverão ser amortizados pro rata temporis pelo(s) critério(s) __________1___________, classificando- se como títulos de ________2_____.

- A.

1linear ou exponencial; 2renda fixa

- B.

1

exponencial; 2renda variável

- C.

1

linear e exponencial; 2renda fixa

- D.

1

linear ou exponencial; 2renda variável

- E.

1

linear; 2renda variável

Com referência a contabilidade, julgue os itens a seguir.

Se uma empresa que apresenta um total de saldos ativos superior ao total de saldos passivos, em um balanço no qual só falte o encerramento das contas de resultado e a sua transferência para uma conta patrimonial, isso é um sinal claro da apuração de resultado negativo no período.

- C. Certo

- E. Errado

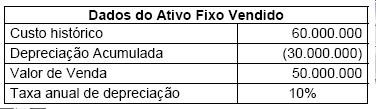

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

O valor a ser ajustado na conta de Máquinas e Equipamentos é:

- A.

$18.000.000

- B.

$20.000.000

- C.

$24.000.000

- D.

$25.000.000

- E.

$30.000.000

Considerando a contabilidade geral, julgue os itens a seguir.

O balancete de verificação é uma relação de todas as contas com a movimentação devedora e credora, sem conter saldos.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos à contabilidade aplicada a investimentos.

Na compra de um título de aplicação financeira com ágio, o valor do ágio deve ser registrado como ativo, caso o valor de compra esteja compatível com o de mercado.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc