Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Uma empresa, no encerramento do exercício de 2000, constituiu uma Provisão para Créditos de Liquidação Duvidosa, no valor de R$ 2.500. No exercício seguinte, em conseqüência de alguns clientes não terem liquidado seus compromissos, obteve prejuízo efetivo de R$ 2.600 em suas Contas a Receber. Por ocasião do encerramento do exercício e antes da elaboração do Balanço Patrimonial, as contas "Duplicatas a Receber" e""Duplicatas Descontadas"" apresentavam, respectivamente, saldos iguais a R$ 150.000 e R$ 15.000. Sabendo-se que nos últimos quatro exercícios a média percentual de Créditos Incobráveis tem-se mantido em 2%, pode-se afirmar que:

- A.

no exercício de 2000, a empresa registrou, no resultado, Despesas Provisionadas de R$ 2.500, e, no exercício seguinte, o montante de R$ 3.000 e R$ 100, correspondentes a Perdas por Créditos Incobráveis

- B.

no exercício de 2000, a empresa computou, no resultado, Despesas Provisionadas de R$ 2.500, e no exercício de 2001, R$ 2.700 e R$ 100, como Perdas por Créditos Incobráveis

- C.

no exercício de 2000, a empresa computou Despesas Provisionadas, no resultado, de R$ 2.500, e, no seguinte, o montante de R$ 3.100

- D.

no exercício de 2000, a empresa registrou, no resultado, Despesas Provisionadas de R$ 2.500, e, no ano seguinte, R$ 2.600

Se o estatuto da companhia for omisso quanto à parcela do lucro que deverá ser distribuído a título de dividendo, o acionista terá direito à metade do lucro ajustado. Na determinação dessa base de cálculo são deduzidos os valores:

- A.

transferidos para a conta de reserva de lucros a realizar.

- B.

da parcela referente a reservas constituídas por subvenções governamentais.

- C.

da parcela de lucros a realizar formados em exercícios anteriores.

- D.

da parcela referente às Reservas de Capital conseqüentes de doações.

- E.

referentes à reversão no exercício de saldo das reservas para contingências.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando o texto acima, julgue os itens seguintes

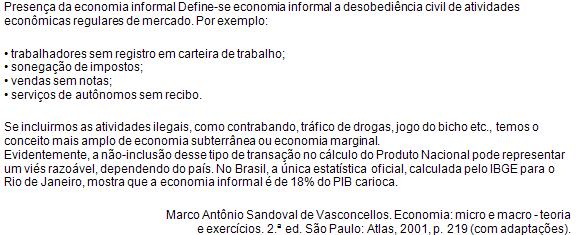

As transações realizadas sem nota por uma empresa prejudicam a mensuração dos valores das contas nacionais, do balanço patrimonial e da demonstração do resultado, porém não afetam a demonstração das origens e aplicações de recursos

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

-

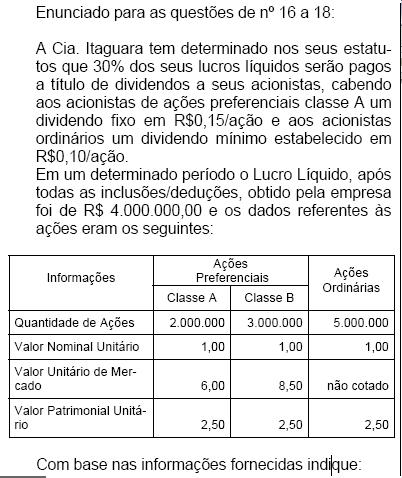

O montante a ser distribuído como dividendo para os acionistas preferenciais.

- A.

R$600.000

- B.

R$640.000

- C.

R$650.000

- D.

R$660.000

- E.

R$700.000

O procedimento contábil feito pela Cia. Itacolomi, segundo a Deliberação CVM 183/95, contraria o conceito do princípio contábil do(a):

- A.

atributo da informação contábil.

- B.

competência de exercício.

- C.

custo como base de valor.

- D.

atualização monetária.

- E.

confiabilidade contábil.

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

O valor do dividendo por ação a ser distribuído aos acionistas portadores de ações preferenciais classe B.

- A. R$0,150

- B.

R$0,133

- C.

R$0,121

- D.

R$0,110

- E.

R$0,100

Os saldos finais resultantes da existência de contratos de mútuo, acordados por companhias pertencentes ao mesmo grupo, são:

- A.

registrados como realizável a longo prazo apenas se corresponderem a repasses de recursos financeiros da investidora para a investida.

- B.

reconhecidos isoladamente se essa operação for realizada somente entre empresas com investimentos relevantes.

- C.

contabilizados como conta retificadora de Participações Societárias quando se tratar de empresas coligadas.

- D.

anulados por ocasião da elaboração das demonstrações contábeis consolidadas do grupo.

- E.

evidenciados apenas nas notas explicativas da companhia investidora se a operação for realizada com controladas.

O estatuto da Cia. ALVORADA S/A é omisso quanto à parcela do lucro de cada exercício que deverá ser distribuída a título de dividendos obrigatórios aos seus acionistas. No exercício recentemente encerrado, deveria ser estabelecida a parcela a ser paga. Para isso, e considerando que a Cia. está ainda obrigada ao estabelecimento da Reserva Legal, conforme previsto nas normas legais, as seguintes informações estão disponíveis:

- Lucro Líquido do Exercício, conforme Demonstração

do Resultado elaborada .................................................................................... R$ 2.000.000

- Parcela de Lucros a Realizar transferidos para a respectiva

Reserva............................................................................................................. R$ 120.000

- Reversão da Reserva para Contingências formada em exercício anterior....... R$ 180.000

Com os dados e informações acima, o valor da parcela que deverá ser provisionada para distribuição dos dividendos aos acionistas será de:

- A.

R$ 1.030.000

- B.

R$ 1.000.000

- C.

R$ 980.000

- D.

R$ 686.000

Contabilidade Privada - Participações Societárias - Escola de Administração Fazendária (ESAF) - 2002

Dos dividendos distribuídos qual o percentual que caberá aos acionistas ordinários.

- A.

25,0%

- B.

33,3%

- C.

40,0%

- D.

41,7%

- E.

58,3%

A Cia. Itajubá, controladora do grupo ITA, encerra seu exercício contábil ao final de dezembro. Em 12.12.2000, essa empresa negocia e formaliza a alienação da sua participação societária na Cia. Maranhão de Tecidos que correspondia a 80% do capital total daquela companhia. Se a investidora possui ações cotadas em bolsa e publica suas demonstrações consolidadas, de acordo com a Instrução CVM nº 247/96, o procedimento a ser adotado nesse caso é:

- A.

manter a Cia. Maranhão nas demonstrações consolidadas, avaliando o seu patrimônio pro rata.

- B.

pedir autorização para a CVM para excluir a Cia. Maranhão das demonstrações consolidadas.

- C.

incluir a Cia. Maranhão nas demonstrações consolidadas do grupo já que a negociação só ocorreu em dezembro.

- D.

excluir das demonstrações consolidadas a Cia. Maranhão sem a prévia autorização da CVM.

- E.

encaminhar à CVM o pedido de eliminação das demonstrações consolidadas da empresa negociada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc