Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O balancete de verificação da empresa Alfa Beta S.A., levantado em 31/12/2001, é constituído das seguintes contas:

Com referência aos dados acima, julgue os itens a seguir.

O total do patrimônio líquido é igual a R$ 366.

- C. Certo

- E. Errado

Com referência a contabilidade, julgue os itens a seguir.

No desconto de uma duplicata a vencer em três meses, por um banco, no valor de R$ 1.000,00, com desconto antecipado de juros de 15%, o lançamento correto da despesa financeira deveria prever a apropriação de uma parcela de juro a cada mês, ao longo dos três meses.

- C. Certo

- E. Errado

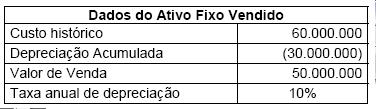

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

O resultado apurado na transação deve ser registrado na empresa investida como:

- A.

Resultado operacional.

- B.

Perdas com imobilizado.

- C.

Ganhos operacionais.

- D.

Resultado não-operacional.

- E.

Perdas Permanentes.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

Há incorreção na demonstração apresentada, já que não pode haver distribuição de dividendo com valor superior ao lucro líquido gerado no período.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens que se seguem, acerca da contabilidade nos termos da Lei das S.A.

Na aquisição de ações de investimento permanente com ágio, o valor do ágio deve ser apropriado integralmente em despesa no período da aquisição, mesmo que a aquisição tenha sido feita com base no valor de mercado dos títulos.

- C. Certo

- E. Errado

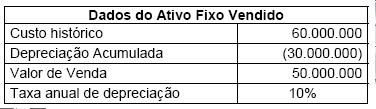

A Cia. Itaici, controlada da Cia. Itacuruçá, em 02.01.2000, vende a vista, uma máquina fresadora para sua investidora, cujos dados envolvidos na transação são os seguintes:

Outras informações:

- O período contábil das empresas é encerrado ao final do mês de dezembro, e

- Ambas são companhias abertas e pertencem ao mesmo conglomerado empresarial.

Levando em conta os dados fornecidos, responda as questões de nº 26 a 30.

Na demonstração de Resultado consolidada deve ser efetuado um lançamento de:

- A.

crédito em despesa de depreciação.

- B.

débito em depreciação acumulada.

- C.

crédito em resultados com imobilizado.

- D.

débito na conta de máquinas.

- E.

crédito em lucro líquido do exercício.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reversão da reserva de lucros a realizar poderia ser feita com crédito direto à conta de capital social, sem trânsito na conta de lucros ou prejuízos acumulados e sem formar a base de cálculo de dividendos obrigatórios.

- C. Certo

- E. Errado

Dos procedimentos listados abaixo indique aquele que não corresponde a procedimentos exigidos pela CVM, para comunicação e divulgação de informações relativas às operações de fusão de companhias abertas.

- A.

Comunicar de forma restrita a entidades do mercado de balcão, até cinco dias antes da data da assembléia geral que irá deliberar sobre o protocolo de intenção.

- B.

As comunicações devem explicitar os benefícios esperados de natureza empresarial, patrimonial, legal, financeira e quaisquer outros efeitos positivos, bem como fatores de risco envolvidos na operação.

- C.

As informações devem apresentar o detalhamento da composição dos passivos e das contigências passivas não contabilizadas a serem assumidas pela companhia resultante da operação.

- D.

A comunicação deve conter a quantificação estimada das ações que os acionistas preferenciais receberão, e as razões para modificação de seus direitos, se houver, bem como eventuais mecanismos compensatórios.

- E.

A comparação, em quadros demonstrativos, entre as vantagens políticas e patrimoniais das ações do controlador e dos demais acionistas antes e depois da operação, inclusive das alterações dos respectivos direitos.

Contabilidade Privada - Demonstração dos Lucros ou Prejuizos Acumulados (DLPA) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens subseqüentes, relativos à demonstração acima apresentada e à legislação de regência desse assunto.

A reserva estatutária tem de limitar-se a 10% do lucro líquido e deve ter como finalidade única reter recursos para o financiamento do capital de giro de uma companhia.

- C. Certo

- E. Errado

Na elaboração do Fluxo dos Caixas são consideradas atividades de financiamento:

- A.

recebimentos por emissão de debêntures, pagamentos de dividendos distribuídos no período e empréstimos obtidos.

- B.

pagamentos pela aquisição de títulos patrimoniais de outras empresas, empréstimos obtidos no mercado e pagamentos a fornecedores.

- C.

recebimento de dividendos pela participação no patrimônio de outras empresas, pagamento de fornecedores e recursos para aumento de capital.

- D.

pagamentos de encargos sobre empréstimos de longo prazo, recebimentos de dividendos e recebimentos provenientes de clientes.

- E.

recebimento do principal dos empréstimos concedidos, aquisições de novas participações societárias e recebimentos de dividendos de empresas coligadas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc