Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Princípios de Contabilidade - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2002

Considere os seguintes princípios orçamentários:

I. anualidade, especificação.

II. exclusividade, unidade e universalidade.

III. competência e continuidade.

IV. clareza, materialidade e publicidade.

Pode-se afirmar que os mais importantes, consagrados em nossa legislação orçamentária, estão contidos apenas nos itens

- A. I e II.

- B. II e IV.

- C. III e IV.

- D. I, II e III.

- E. I, II e IV.

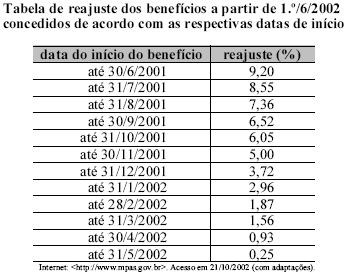

Com base nas informações acima, julgue os itens que se seguem.

Considerando que a inflação acumulada de 1.º/11/2001 a 31/5/2002 tenha sido de 4%, conclui-se que a taxa real de reajuste de um benefício concedido em 31/10/2001 foi inferior a 2,05%.

- C. Certo

- E. Errado

Considerando as normas brasileiras de contabilidade, julgue os itens a seguir.

O acréscimo dos rendimentos auferidos, e ainda não recebidos, aos valores registrados na conta de aplicações financeiras de liquidez imediata não representa super avaliação do ativo.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Os terrenos não estão sujeitos a depreciação. Por outro lado, nos casos de aquisições de direitos de uso de linha telefônica com direito a ações da companhia telefônica, o valor de mercado dessas ações ou o valor patrimonial publicado deverá ser adicionado ao programa de investimentos, devendo estar contabilizado no mercado a vista.

Considerando o texto acima, julgue os itens subseqüentes.

Os terrenos não estão sujeitos a depreciação porque são objetos de exaustão.

- C. Certo

- E. Errado

Os terrenos não estão sujeitos a depreciação. Por outro lado, nos casos de aquisições de direitos de uso de linha telefônica com direito a ações da companhia telefônica, o valor de mercado dessas ações ou o valor patrimonial publicado deverá ser adicionado ao programa de investimentos, devendo estar contabilizado no mercado a vista.

Considerando o texto acima, julgue os itens subseqüentes.

Caso as referidas ações pertencessem a uma entidade fechada de previdência privada, o valor de mercado delas, para formação do valor do ativo da entidade, deveria corresponder ao de uma espécie qualquer de ação emitida pela companhia, cotada em mercado organizado, independentemente de a entidade de previdência possuir outra espécie não-cotada em bolsa de valores, mercado de acesso ou de balcão.

- C. Certo

- E. Errado

Considerando as normas brasileiras de contabilidade, julgue os itens a seguir.

Haverá passivo a descoberto sempre que a soma dos bens e direitos de curto prazo for menor que a soma das dívidas e obrigações de curto prazo da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Com relação à contabilidade de EFPPs, segundo a Portaria MPAS n.o 4.858/1998, julgue os itens a seguir.

Os recursos aplicados no ativo diferido serão amortizados em prazo de até a vinte anos, a partir da data de início da operação normal, ou a partir do período em que passarem a ser usufruídos os benefícios decorrentes dos recursos.

- C. Certo

- E. Errado

Os terrenos não estão sujeitos a depreciação. Por outro lado, nos casos de aquisições de direitos de uso de linha telefônica com direito a ações da companhia telefônica, o valor de mercado dessas ações ou o valor patrimonial publicado deverá ser adicionado ao programa de investimentos, devendo estar contabilizado no mercado a vista.

Considerando o texto acima, julgue os itens subseqüentes.

A contabilização como mercado à vista, no programa de investimentos, deve-se ao fato de a aquisição do mencionado tipo de ação não estar inserido na modalidade de mercado a termo ou futuro.

- C. Certo

- E. Errado

Considerando as normas brasileiras de contabilidade, julgue os itens a seguir.

Tanto as provisões para perdas como as de riscos de créditos são constituídas com base em estimativas de seus prováveis valores de realização.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Com relação à contabilidade de EFPPs, segundo a Portaria MPAS n.o 4.858/1998, julgue os itens a seguir.

A entidade deverá contabilizar a depreciação independentemente da existência de superávit, sendo que os valores da depreciação acumular-se-ão até atingirem o valor dos custos de aquisição, incorporação e reavaliação, e estarão afetos à legislação vigente no que tange à atualização monetária.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc