Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Ainda à luz das normas brasileiras de contabilidade, julgue os itens abaixo.

Considere a seguinte situação.

Durante o mês de agosto, determinada empresa: teve uma folha de pagamento de R$ 131.732,00; apurou o valor de R$ 29.753,00 como despesas de vendas no período; pagou R$ 67.779,00, a título de impostos do ano anterior; e desembolsou R$ 50.112,00 em despesas administrativas.

Com base apenas nesses dados, a redução sofrida no resultado do período não poderá ter sido superior a R$ 180.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

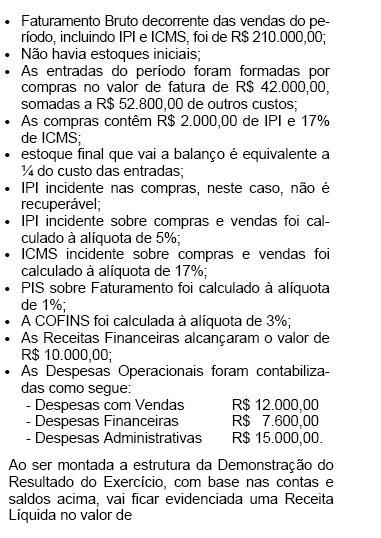

Os dados abaixo são informações colhidas na gestão comercial da empresa S/A Comércio & Indústria Tímpano:

- A.

R$ 168.400,00

- B.

R$ 166.000,00

- C.

R$ 157.600,00

- D.

R$ 155.400,00

- E.

R$ 92.000,00

Com relação à contabilidade de EFPPs, segundo a Portaria MPAS n.o 4.858/1998, julgue os itens a seguir.

Serão contabilizados como gastos no programa de investimentos as comissões, as corretagens, as taxas e os tributos diretamente incidentes sobre as aplicações, ágio de títulos de renda fixa, condomínio e demais taxas referentes a imóvel para renda, quando não locados.

- C. Certo

- E. Errado

Ainda à luz das normas brasileiras de contabilidade, julgue os itens abaixo.

Considere a seguinte situação.O contrato de aluguel de imóvel comercial assinado entre a empresa X e a imobiliária Y, em 01/3/2001, estipulava, em cláusulas específicas, as seguintes condições:

- o prazo seria de um ano, a ser contado a partir de maio de 2001;

- o valor do aluguel mensal seria de R$ 800,00;

- o pagamento do mês vencido ocorreria até o dia 5 do mês subseqüente;

- pagamentos após o vencimento seriam acrescidos de mora de 2% sobre o valor da prestação.

Em face dessa relação contratual, ao longo, o locatário realizou os pagamentos dos primeiros oito meses nas seguintes datas: 2/6/2001, 10/7/2001, 5/8/2001, 5/9/2001, 9/10/2001, 5/11/2001, 10/12/2001, 13/1/2002.

Nessa situação, a área contábil da imobiliária Y locadora do imóvel, terá atuado corretamente, se tiver registrado, na conta receita de aluguel, em 2001, o valor de R$ 6.400,00.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Quanto aos princípios fundamentais de contabilidade, conforme norma aprovada pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

Estão certos apenas os itens

- A.

I e II.

- B.

I e III.

- C.

II e IV.

- D.

III e V.

- E.

IV e V.

Na elaboração do orçamento empresarial, é comum a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial há uma ordem tecnicamente correta a ser seguida. Acerca dessa seqüência, julgue os itens subseqüentes.

A verificação da necessidade de fundos adicionais deve ser feita após o financiamento dos ajustes.

- C. Certo

- E. Errado

Na elaboração do orçamento empresarial, é comum a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial há uma ordem tecnicamente correta a ser seguida. Acerca dessa seqüência, julgue os itens subseqüentes.

O financiamento dos ajustes deve anteceder a projeção da demonstração de resultados do exercício financeiro objeto do orçamento.

- C. Certo

- E. Errado

Na elaboração do orçamento empresarial, é comum a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial há uma ordem tecnicamente correta a ser seguida. Acerca dessa seqüência, julgue os itens subseqüentes.

A projeção do balanço patrimonial do exercício financeiro objeto do orçamento deve ser posterior ao financiamento dos ajustes.

- C. Certo

- E. Errado

Na elaboração do orçamento empresarial, é comum a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial há uma ordem tecnicamente correta a ser seguida. Acerca dessa seqüência, julgue os itens subseqüentes.

Após a análise da projeção, faz-se a verificação da necessidade de fundos adicionais.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Considerando as normas brasileiras de contabilidade, julgue os itens a seguir.

As obrigações em moeda estrangeira são registradas em contas do passivo após convertidas ao valor em moeda corrente nacional, à taxa do dia, independentemente de o valor da moeda da obrigação ser maior ou menor que o real.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc