Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Na elaboração do orçamento empresarial, é comum a utilização da técnica de projeção de demonstrativos financeiros. Para a projeção de um balanço patrimonial há uma ordem tecnicamente correta a ser seguida. Acerca dessa seqüência, julgue os itens subseqüentes.

A análise da projeção é a última etapa a ser cumprida.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

À luz das normas brasileiras de contabilidade, julgue os itens que se seguem.

O aumento da conta duplicatas descontadas – ativo circulante, realizado por meio de um crédito, reduz o ativo total.

- C. Certo

- E. Errado

Julgue os itens abaixo acerca da elaboração do orçamento de vendas de uma empresa.

No orçamento de vendas, é necessária a segmentação das vendas pelos mercados em que a empresa atua, caso as condições de preços, os impostos e as políticas de crédito sejam diferenciadas.

- C. Certo

- E. Errado

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

À luz das normas brasileiras de contabilidade, julgue os itens que se seguem.

O ativo permanente – imobilizado reúne as contas que representam bens destinados às atividades-fins da entidade, exceto os chamados bens intangíveis.

- C. Certo

- E. Errado

Julgue os itens abaixo acerca da elaboração do orçamento de vendas de uma empresa.

O orçamento de vendas deve ser realista, sem se preocupar com a geração de dados contábeis como a receita operacional bruta e a receita operacional líquida.

- C. Certo

- E. Errado

Julgue os itens abaixo acerca da elaboração do orçamento de vendas de uma empresa.

O orçamento de vendas deve possibilitar a projeção da carteira de clientes, para que se elabore o balanço patrimonial projetado.

- C. Certo

- E. Errado

Julgue os itens abaixo acerca da elaboração do orçamento de vendas de uma empresa.

O orçamento de vendas é uma das últimas etapas de um orçamento empresarial.

- C. Certo

- E. Errado

Julgue os itens abaixo, referentes à elaboração do orçamento de mão-de-obra de uma empresa.

A elaboração do orçamento de vendas deve anteceder a elaboração do orçamento de mão-de-obra.

- C. Certo

- E. Errado

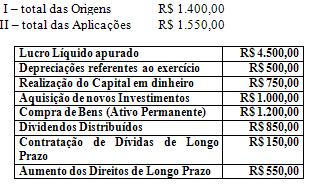

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2002

Ao elaborar a Demonstração das Origens e Aplicações de Recursos (DOAR) da Empresa Alfa-Beta-Gama, o contador encontra os valores indicados a seguir:

- A. a DOAR elaborada está correta, havendo, portanto, uma redução do Capital Circulante Líquido de R$ 150,00;

- B. a DOAR elaborada está errada, pois não foram consideradas todas as origens de recursos, faltando a inclusão de origens no valor de R$ 9.850,00;

- C. a DOAR elaborada está errada, pois não foram consideradas todas as aplicações de recursos, faltando a inclusão de aplicações no valor de R$ 2.050,00;

- D. a DOAR elaborada está errada, pois não foi incluído o lucro líquido apurado como aplicação de recursos;

- E. a DOAR elaborada está certa, havendo, portanto, um aumento do capital circulante líquido de R$ 150,00.

A empresa Nove S/A efetuou as operações abaixo listadas e, após a competente contabilização, mandou elaborar a DOAR – Demonstração das Origens e Aplicações de Recursos. Operações:

01- compra a prazo de máquinas para o próprio uso, no valor de R$ 15.000,00;

02- pagamento de um título no valor de R$ 3.000,00;

03- compra de mercadorias por R$ 8.000,00 com pagamento a longo prazo;

04- venda de ações de coligadas por R$ 6.000,00, recebendo em cheque;

05- distribuição de dividendos de R$ 1.000,00, para pagamento em 60 dias;

06- recebimento de receitas do mês no valor de R$ 12.000,00;

07- pagamento de despesas do mês no valor de R$ 7.000,00;

08- provisionamento para o imposto de renda no valor de R$ 1.200,00;

09- registro das despesas de depreciação no valor de R$ 800,00;

10- compra de móveis para uso, por R$ 6.000,00, aceitando duplicatas, sendo dois terços com vencimento a longo prazo.

Lendo a referida Demonstração, executada apenas com os dados citados, certamente vamos encontrar:

- A.

Aplicações de Recursos no valor de R$ 27.000,00.

- B.

Aplicações de Recursos no valor de R$ 21.800,00.

- C.

Origens de Recursos no valor de R$ 22.000,00

- D.

Redução do Capital Circulante Líquido no valor de R$ 200,00

- E.

Aumento do Capital Circulante Líquido no valor de R$ 200,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc