Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere a movimentação financeira e patrimonial apresentada na tabela:

O resultado patrimonial do exercício é:

- A. superávit de $ 5.000;

- B. superávit de $ 6.000;

- C. déficit de $ 4.000;

- D. déficit de $ 5.000;

- E. superávit de $ 4.000.

As despesas realizadas por adiantamento deverão ser comprovadas mediante processo de prestação de contas no qual deve constar:

- A. a 2ª via da nota de empenho da despesa;

- B. cópias dos comprovantes das despesas;

- C. certificado da Auditoria Interna;

- D. parecer do Tribunal de Contas;

- E. extrato da conta bancária, se for o caso.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

No que se refere a contabilidade tributária, julgue os itens abaixo.

Na apuração do efeito marginal no resultado líquido, de uma transação que envolva receitas tributadas e despesas dedutíveis, devem ser consideradas as despesas de imposto de renda de pessoa jurídica e a contribuição social sobre o lucro líquido incidentes sobre o resultado antes desses tributos.

- C. Certo

- E. Errado

Contabilidade Privada - Geral - Instituto Municipal de Ensino Superior de São Caetano do Sul (IMES) - 2002

O fato contábil permutativo é aquele que:

- A.

modifica o patrimônio apenas em seus componentes, sem alterar a situação liquida.

- B.

modifica o patrimônio, alterando a situação líquida para maior.

- C.

modifica o patrimônio líquido da empresa, sem alterar a situação patrimonial.

- D.

modifica o patrimônio, alterando a situação líquida para menor.

- E.

as alternativas b e d estão corretas.

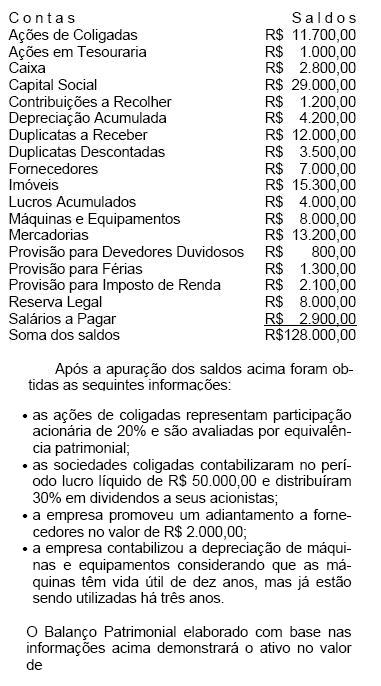

A Cia. Comercial de Artefatos apresentou as seguintes contas e respectivos saldos:

- A.

R$ 63.700,00

- B.

R$ 61.700,00

- C.

R$ 60.700,00

- D.

R$ 58.700,00

- E.

R$ 56.700,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2002

Na Demonstração do Resultado do Exercício são classificados como itens não-operacionais:

- A.

Ganhos e Perdas de Capital no Ativo Diferido e Resultado de Equivalência Patrimonial.

- B.

Provisão para Perdas Prováveis na Realização de Investimentos e Lucros ou Prejuízos de Participações em Outras Sociedades.

- C.

Resultado de Equivalência Patrimonial e Ganhos e Perdas na Alienação de Investimentos.

- D. Ganhos e Perdas na Alienação de Investimentos e Ganhos e Perdas de Capital no Ativo Diferido.

- E.

Variações Monetárias de Obrigações e Créditos e Amortização de Ágio em Investimentos.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

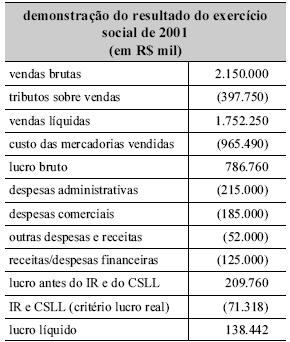

Com base na demonstração de resultado apresentada acima, julgue os itens a seguir.

O lucro líquido é o valor que resta no patrimônio líquido após o desconto de despesas, encargos e remuneração dos acionistas no período.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos aos modelos e às instruções de preenchimento das demonstrações contábeis no âmbito das normas gerais de contabilidade das EFPPs, nos termos da Portaria MPAS n.º 4.858/1998.

A periodicidade do demonstrativo contábil - balanço patrimonial, que será objeto de divulgação e também de envio à Secretaria da Previdência Complementar, é anual.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos aos modelos e às instruções de preenchimento das demonstrações contábeis no âmbito das normas gerais de contabilidade das EFPPs, nos termos da Portaria MPAS n.º 4.858/1998.

O prazo para remessa da demonstração de resultados do exercício à Secretaria da Previdência Complementar vence no dia dez de março do ano subseqüente.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2002

Julgue os itens a seguir, relativos aos modelos e às instruções de preenchimento das demonstrações contábeis no âmbito das normas gerais de contabilidade das EFPPs, nos termos da Portaria MPAS n.º 4.858/1998.

São demonstrativos contábeis obrigatórios: o balanço patrimonial, a composição do passivo atuarial, a demonstração de resultados do exercício, o demonstrativo do fluxo financeiro e os balancetes mensais.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc